Obtuvo media sanción en la Cámara de Diputados el proyecto sobre la situación de los deudores de créditos hipotecarios en Unidades de Valor Adquisitivo. Objeciones de economistas, caída del crédito hipotecario y cada vez menos dueños de viviendas.

La Cámara de Diputados aprobó en el horario de la medianoche del miércoles el proyecto de ley para atender la situación de los tomadores de créditos hipotecarios UVA que, ante el avance de la inflación, reclaman asistencia para poder hacer frente a las cuotas.

La aprobación en el recinto contó con 134 votos afirmativos, 40 negativos y 18 abstenciones. La media sanción se alcanzó con el respaldo del Frente de Todos, la UCR, Interbloque Federal, y Provincias, pero se opusieron el PRO y Evolución Radical.

Las objeciones parten de la premisa de que hay alrededor de 6,5 millones de argentinos que son inquilinos, mientras que los morosos de créditos UVA son alrededor de 1.500. Mientras la ley de alquileres vigente -que el oficialismo se negó a derogar en la misma sesión- generó un desbarajuste en el mercado inmobiliario, nadie parece interesado en modificar un problema que abarca a muchos más argentinos.

Según datos de 2022, en Argentina el mercado de créditos hipotecarios representa 0,2% del PBI, el valor más bajo de la región. Por ejemplo, Uruguay tiene cuatro por ciento; Brasil, 10,1% y Chile (que encabeza el ránking), 25,7%.

En el censo de 2001 el número de propietarios estaba en 74,9%, número similar al 73% medido en 2010. A pesar del crecimiento en la población y de la cantidad de viviendas disponibles, la cantidad de familias que son dueñas de la vivienda en la que residen pasó a ser de 65% en 2022, lo que demuestra las limitaciones en el acceso a la propiedad. De este modo, según los números, los gobiernos de 2010 a la fecha fueron peores para la situación de acceso a la vivienda propia que el menemismo o la crisis de 2001.

Planteos sobre la pertinencia del proyecto

El ritmo de la inflación anual (alrededor del 120%) hace que la actualización del índice de ajuste se realice a toda velocidad, lo que genera dificultades para el pago de la cuota por parte de los deudores. Sin embargo, si se remueve la nominalidad del peso, las dificultades toman un carácter muy diferente.

La discusión virtual generó un posicionamiento muy fuerte de parte de partidarios y detractores del sistema, que se sintetizó alrededor de casos supuestamente reales compartidos por los usuarios.

“En mi caso saque un crédito de $2.000.000 nunca me atrase en ninguna cuota, y hoy después de 5 años debo al banco $13.000.000. Si a usted no le parece una locura, ¿dígame cómo podemos cancelar este tipo de crédito mientras dure nuestra vida? Siempre hay que ser empático”, publicó una usuaria de Twitter.

Las respuestas llegaron desde todos lados.

“Estimada: cuando usted sacó el crédito hipotecario se hizo de unos 72.000 dólares. Hoy esos $13.000.000 que debe equivalen a unos 26.000 dólares. ¿Qué es entonces lo que pretende?”, le respondió duramente el economista Manuel Adorni.

“Sacó un crédito de 100.000 dólares. Hoy debe US$26.000 y es dueña de una casa que seguramente vale cerca de 100.000 dólares. Hizo un negocio espectacular, y ahora, gracias al kirchnerismo y a Julio Cobos, le vamos a regalar plata de nuestros impuestos”, se sumó Miguel Braun, ex secretario de Política Económica y de Comercio.

Un ejemplo teórico

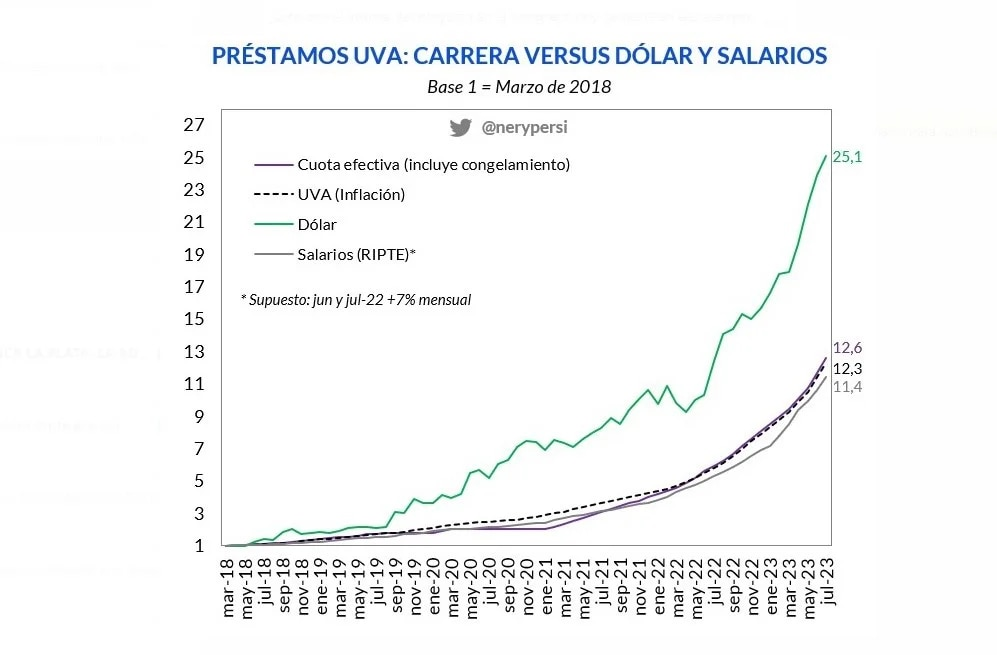

El economista Nery Persichini, de GMA Capital, hizo un cálculo más abarcativo. Simuló un préstamo UVA tomado en marzo de 2018, poco antes de que el crédito hipotecario se cortara casi a cero. Desde entonces, calculó el avance de las distintas variables pertinentes.

El ejercicio le da que mientras la cuota de los créditos UVA se multiplicó por 12,6 desde el inicio de ese préstamo simulado, dada la aceleración de la inflación, el índice de salarios RIPTE se multiplicó por 11,4 en el mismo período. Sin dudas, los deudores UVA con ingresos en pesos han visto hacerse más arduo el servicio de sus deudas en estos años.

Pero, otra vez, son números que están lejos de hablar de un quebranto. En el mismo período, resalta Persichini, el valor del dólar financiero se multiplicó por 25,1. Es una variable importante porque es en dólares que se tasan las propiedades en la mayor parte de la Argentina. Con lo cual, el activo de los deudores UVA -el inmueble del que ahora son propietarios- subió muchísimo más su valor en pesos que el crédito. Eso, a pesar de la baja del valor en dólares de las propiedades que golpeó al mercado inmobiliario en general.

“Dada la diferencia, el valor de las propiedades tendría que haber caído más del 50% para que el tomador del crédito haya salido perdiendo. No parece ser el caso”, dijo Persichini.

Deudores

Aquellos que ven cómo sube la cuota reconocen que se hace difícil mantener el ritmo. Sus ingresos mensuales son en pesos, no en dólares, y se necesita destinar una parte mayor de los mismos al pago del crédito. Sin embargo, la abrumadora mayoría de los deudores UVA está al día: la mora en créditos hipotecarios es menor al 2% según datos a abril del Banco Central, muy por debajo del sistema -3,3%- y de cualquier otra línea de créditos.

En términos financieros, la compra con un crédito UVA fue un buen negocio al menos en su caso. Si en el futuro cayera en una situación económica extrema, sin dudas desagradable, le quedaría el recurso desesperado de vender su propiedad y cancelar con creces su deuda. Quedándose con una ganancia en dólares al final de toda la ingeniería.

Obtendría por una hipotética venta US$43.112,84 más de lo que tiene que devolver al banco (esta sería, llegado el caso, su ganancia financiera teniendo en cuenta que el crédito pagó la mitad de la propiedad, hoy valuada en poco más de US$78.000 que podría usar cómodamente para cancelar su deuda de algo más de US$35.000).

Claves del proyecto

El denominado Sistema Integral de Cobertura y Promoción de Créditos Hipotecarios (UVA) establece las siguientes modificaciones:

- Pone límites a las cuotas de los deudores hipotecarios y establece que la actualización mensual del saldo del capital se calculará en base «a la remuneración imponible promedio de los trabajadores estables (RIPTE)». De esta manera, la cuota a abonar no debe superar el 30% de los ingresos de los deudores.

- Se crea un Fondo Fidunciario de Compensación y Promoción Hipotecario (FFCPH) que, con el aporte de diferentes impuestos, completará la «diferencia entre la cuota pagada por el deudor y la que debiera percibir la entidad financiera según las condiciones originales del contrato”.

3. Se establece la suspensión por un año de los juicios de desalojo, lanzamientos, embargos o cualquier tipo de medidas preventivas o cautelares en trámite sobre aquellas viviendas adquiridas a través de este tipo de crédito.

En el Gobierno de Mauricio Macri, desde 2016 hasta septiembre de 2019 se entregaron 132.681 de créditos hipotecarios, de los cuales 102.681 se actualizaron por las unidades de valor (UVA), modalidad introducida en dicho periodo.