Las arcas del BCRA se fortalecieron en el cierre del año pasado gracias al fuerte aporte del dólar soja -más de US$7.000 millones- pero siguen ajustadas por los compromisos comerciales y pagos de deuda que el país tiene por delante

Para muchos analistas, el cierre de 2022 fue promisorio: se logró acumular reservas y se redujeron los déficit comercial y fiscal. Cualquiera que se quedara con esa «foto» por sobre lo que es la «película» del cuarto gobierno kirchnerista creería que las cosas van encaminadas. Sin embargo, una vez que se mira más allá del decorado massista en los comunicados aparece ante los ojos el verdadero panorama que le espera a la economía argentina.

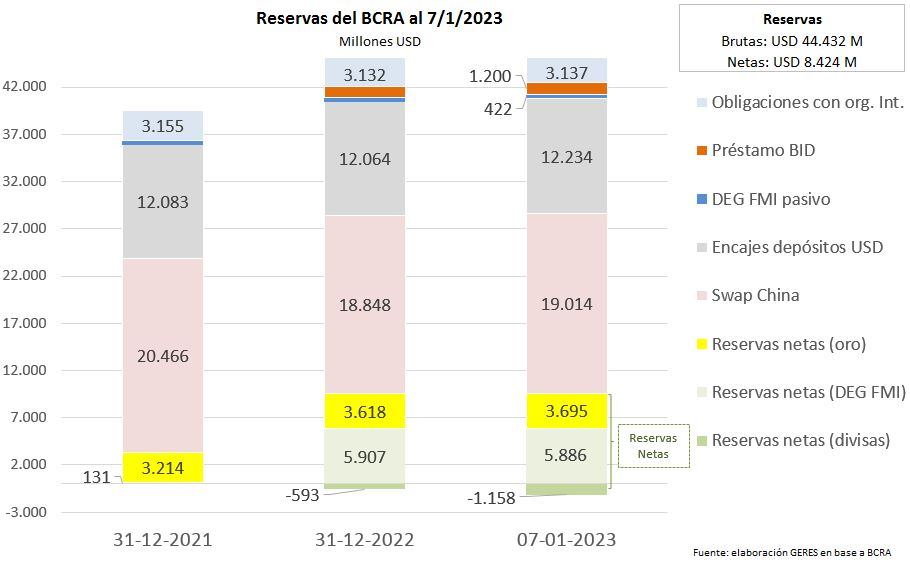

Con datos actualizados por el Banco Central al día 7 pasado, las reservas netas de éste se ubicaron en US$8.424 millones, según cálculos del Geres (Grupo de Estudios de la Realidad Económica y Social). Este monto fue sostenido por US$3.695 millones que correspondieron a la tenencia de oro y un remanente de US$5.886 millones en concepto de Derechos Especiales de Giro (DEG) del FMI, mientras que las reservas estrictamente líquidas fueron negativas en US$1.158 millones, dato que revela que la posición del Central está lejos de ser holgada para intervenir en el mercado de cambios, contrariamente a lo que sostiene el entorno del ministro de Economía, Sergio Massa.

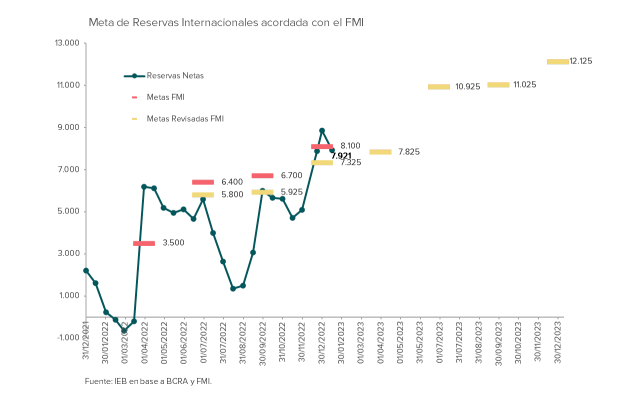

Por el acuerdo con el Fondo Monetario Internacional (FMI), las reservas internacionales netas deberían aumentar a unos US$9.800 millones este año, unos US$4.500 millones más que la meta de 2022. El cronograma estableció que este stock debería crecer hasta US$5.500 millones al cierre del primer trimestre, a US$8.600 millones en el segundo y a US$8.700 millones en el tercero.

Los analistas del mercado describen cinco grandes obstáculos que ponen en riesgo el objetivo de la comprometida acumulación de reservas con el FMI:

1. Pérdidas por sequía

De acuerdo con las proyecciones de la Bolsa de Cereales de Buenos Aires, los efectos de la sequía generarán una pérdida de ingresos por exportaciones entre US$9.600 millones y US$14.300 millones en la cosecha de los tres principales cultivos, en particular de la gruesa: soja y maíz, que prospera en verano y se recolecta en otoño.

En Facimex Valores aseguran que atravesar este panorama “es un desafío enorme para la política cambiaria”. Por eso creen probable que, “para evitar un salto en la tasa de devaluación”, el camino que siga el Gobierno sea “combinar nuevos esquemas de tipo de cambio diferencial con restricciones sobre los pagos de importaciones (controlando cantidades y forzando acumulación de deuda)”.

Según un informe de la Bolsa de Comercio de Rosario, por la menor producción de soja, maíz y trigo por la sequía que afecta la actual campaña agrícola este año dejarán de ingresar al país por exportaciones casi US$8.000 millones. Además, la pérdida de ingresos netos del sector productor ya asciende a US$10.425 millones, cifra que representa más de dos puntos del PBI.

Con base en estas proyecciones, los economistas del grupo Invertir en Bolsa (IEB) cifran además en “US$3.700 millones menos ingresos para el Tesoro”, en un “año electoral en el que Argentina se ha comprometido con el FMI a bajar el déficit a 1,9% de PBI”, objetivo que se enfrenta al “crecimiento explosivo de los pasivos remunerados y la necesidad de bajar la tasa de inflación. Todo ello, inmersa Argentina en un año electoral y con la actividad económica en franco declive, producto -principalmente- de la fenomenal ‘pisada’ de las importaciones para cuidar las reservas”.

2. Atraso cambiario

El establecimiento de un tipo de cambio diferencial para incentivar las exportaciones, el dólar soja I (a $200) en septiembre y el dólar soja II (a $230) en noviembre dejaron en evidencia la necesidad de una devaluación más incisiva si el Central pretende comprar más divisas en el mercado.

Un estudio de Ecolatina concluyó que “el sostenimiento del crawling peg estará tensionado por un frente cambiario que presentará mayores dificultades en 2023, especialmente durante el verano, en un año en que, a diferencia de 2021 y 2022, no se espera un salto en la liquidación de agrodivisas -incluso puede haber una caída-”.

“Si la respuesta del Gobierno fuere imprimirle una mayor velocidad al ritmo de devaluación, retroalimentará la dinámica de precios y el escenario ganará inestabilidad; pero, por otra parte, convalidar un mayor atraso cambiario dificultaría aún más la capacidad de defender la paridad oficial y pondría en jaque la necesidad de acumular reservas”, describió Ecolatina.

3. Créditos de los importadores

La balanza de pagos de 2023 no sólo enfrentará el problema de la sequía sino también el hecho de que el Banco Central forzó a muchos importadores a acumular deuda comercial en 2022, por un monto estimado en US$8.000 millones, según cálculos de la Consultora 1816.

«El escenario local tampoco viene acompañado de buenas noticias”, sintetizó un panorama de Ecolatina. “Ante la necesidad de acumular reservas para evitar una devaluación brusca y cumplir con lo acordado con el FMI, estimamos que el grado de restricciones a las importaciones continuará siendo elevado en 2023, e incluso podría endurecerse en caso de ser necesario. A su vez, surgen interrogantes sobre cuánto podrán seguir postergándose los pagos pendientes de importaciones (deuda comercial)”, apuntó.

4. Clima electoral

Es una práctica común en Argentina que, ante la eventualidad de las elecciones, que en 2023 serán decisivas porque serán presidenciales, se incremente la demanda de dólares en todos los segmentos del mercado. Cuando la demanda presiona, el margen del Central para quedarse con divisas se acota.

“Más allá de la reacción inicial de los dólares financieros tras el anuncio de recompra de deuda, la calma podría finalmente resultar transitoria a raíz del escenario de exceso de pesos y defecto de dólares. A ello se suma un año electoral, así como la próxima caída en la demanda de dinero, lo cual ubica como piso para la dinámica del reacomodamiento la nominalidad de la economía, toda vez que ya no queda espacio para acentuar el atraso”, evaluó el economista Gustavo Ber.

Javier Casabal, estratega de renta fija de Adcap Grupo Financiero, recordó que “hay problemas por resolver y el más inmediato son las elecciones; lo que viene por delante es un escenario con candidatos moderados y se empieza a configurar un cuadro similar al de 2015, y al mercado le va a gustar. Pero si domina la polarización, el mercado se va a asustar”.

“El partido parece estar prácticamente definido para la oposición, que resultaría victoriosa casi sin importar el candidato que lleve a la elección. Para confirmar la relación entre imagen y proyección de votos, tendremos 14 elecciones provinciales antes de las PASO” (primarias abiertas, simultáneas y obligatorias), sintetizó un informe de Portfolio Personal Inversiones.

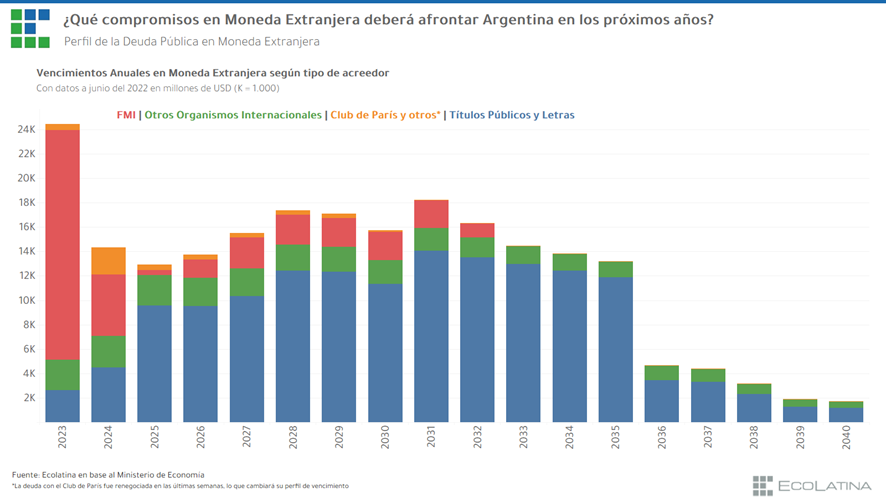

5. Pagos de deuda

Argentina se encuentra imposibilitada a acceder a los mercados financieros internacionales en búsqueda de crédito en moneda dura, con un riesgo país que ronda 2.000 puntos básicos y nunca perforó los 1.000 puntos desde agosto de 2019, aun reestructuración mediante en 2020. De todos modos, los pagos en dólares a abordar este año son muy manejables, aunque de todos modos habrá que afrontarlos con pocas reservas netas.

Los vencimientos más abultados para los próximos dos años corresponden a los organismos multilaterales. Ecolatina refirió que “gran parte de los vencimientos con el FMI estarían ya financiados en el marco del actual programa con el organismo, en el que se estiman desembolsos por casi US$19.000 millones en 2023-24″.

Este año deberá efectuarse una devolución neta al FMI de DRG de cerca de US$750 millones, más el pago por intereses de casi US$3.500 millones, un monto que aumentó después del ajuste alcista de las tasas de la Reserva Federal de EEUU.

Por intereses de los bonos reestructurados habrá que afrontar pagos de unos US$4.000 millones, que se reducirían a US$2.500 millones pues “más del 40% de dichos instrumentos se encontraría en manos del mismo sector público, lo que podría aminorar en cierto punto las exigencias financieras”, puntualizó Ecolatina.

A esto hay que añadir otros US$1.000 millones por la recompra de bonos soberanos en moneda extranjera anunciada por el ministro Massa el pasado miércoles 18.

La consultora 1816 explicó que “es el Tesoro el que cubrirá la operación -el Central será sólo el agente financiero del Fisco- pero no se especifica con qué recursos. Considerando el bajo stock de reservas y el nulo financiamiento con el que cuenta el Tesoro, es posible que la idea del Gobierno sea sencillamente ‘mandar el mensaje’ de que se sostendrán las paridades sin llegar a comprar US$1.000 millones -quizás sí US$1.000 millones de nominales-”.