Se trata del nivel más bajo en los últimos seis años, según lo revela un informe del Iaraf, con base en datos de la Asociación de Fábricas de Automotores. Cómo afecta la retracción del mercado brasileño; y las alternativas para equilibrar esa merma.

Las fábricas argentinas de autos están operando por debajo de la mitad de su capacidad instalada y si bien las ventas comenzaron a mejorar, no se vislumbran saltos significativos porque el consumo en Brasil, el principal importador, sigue muy deprimido.

Luego de un 2014 crítico para las terminales, concesionarios, autopartistas y trabajadores del sector, lo transcurrido en lo que va de este año no permite vislumbrar señales de reversión de tendencia este año, pero sí podría haber mejora hacia 2016, después del cambio de gobierno y de mejora en las expectativas.

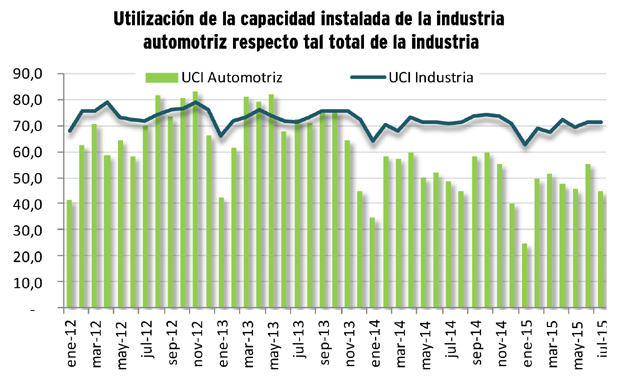

La Utilización de la Capacidad Instalada (UCI) en el sector alcanzó en julio un nivel de 44,7 por ciento (según los últimos datos disponibles), lo que evidencia que el sector se encuentra operando a menos de la mitad de su potencial tecnológico, y se ubica 26,4 puntos porcentuales por debajo de la utilización de la capacidad del total de la industria.

Alta capacidad ociosa

«La industria automotriz opera actualmente con una capacidad ociosa como hacía seis años no ocurría», indicó un informe del Instituto Argentino de Análisis Fiscal (Iaraf), con datos de los primeros ocho meses del año.

Según información de la Asociación de Fábricas de Automotores (Adefa), la producción -en unidades físicas- generada por las terminales automotrices argentinas alcanzó en agosto del corriente año 49.048 unidades, 7% por encima de las unidades fabricadas en el mismo mes de 2014 y 8% más que en julio de este año.

En el acumulado de los primeros ocho meses del año 2015, se produjeron 364.574 unidades, 10 por ciento menos que en igual período del año pasado.

Exportaciones, determinantes

Dado que desde 2014 el resto del mundo es el destino de más de 55 por ciento de la producción local, el comportamiento de las ventas al exterior resulta un factor determinante para la industria local.

Brasil es el principal destino de la venta de automóviles, con casi 80 por ciento de participación en las exportaciones. De hecho, las ventas de vehículos nacionales han estado destinadas principalmente a este país desde el año 2007.

Exceptuando Brasil, Uruguay, Colombia y Ecuador, el resto de los destinos evidenció un aumento en sus compras a Argentina e incluso se destaca el crecimiento de los envíos a Europa y Resto de América.

Por su parte, el principal destino en importancia para las manufacturas argentinas mostró una reducción de 59.553 envíos respecto a igual período del año previo; en total, se exportaron 47.424 vehículos menos (-21%) que en enero-agosto de 2014.

Esa contracción está directamente vinculada con el comportamiento que viene registrando el mercado brasileño, principal destino de los vehículos argentinos.

Mercado interno, el sostén

Las compras totales de automóviles en el mercado doméstico -tanto nacionales como importados- constituyen un buen indicador de la evolución del consumo de bienes durables y las expectativas del mercado interno.

De acuerdo con datos de la Asociación de Concesionarios de Automotores de la República Argentina (Acara), en el octavo mes de 2015 se patentaron 54.669 vehículos, esto es una caída de 5% interanual, marcando el peor agosto para el período 2011-2015 y resultando menor al promedio del últimos años.

Al considerar el origen de los vehículos patentados, es posible apreciar que las unidades nacionales han ganado mayor participación (pasaron de 37% a 46%) respecto a agosto de 2013. Esto implica que el fuerte aumento en el impuesto interno a los automotores (combinado con el efecto de la devaluación de enero de 2014) ha impactado sobre la composición del origen de los vehículos: hizo que disminuyera la participación de los importados.

No obstante, si la comparación se realiza con el año 2014, es posible notar que la composición prácticamente se mantuvo sin cambios.

Recuperar la competitividad será clave

Planes de inversión, razones del optimismo

El informe de Iaraf analiza los desafíos generados por la retracción de Brasil como principal destino, lo cual también disminuye la disponibilidad de divisas para la importación. En este nuevo contexto -destaca-, será clave seguir de cerca los planes presentados por las empresas al Gobierno en el marco de la negociación por los cupos de asignación de divisas.

Es clave la profundización del deterioro de la competitividad, producto de la apreciación cambiaria, en un contexto de inflación y de depreciación de las monedas de la región -especialmente el real- respecto al dólar.

Mientras los problemas se intensifican en los frentes externo e interno, la industria automotriz está activando proyectos de inversión que permiten ser más optimistas sobre el desempeño del sector en el mediano y largo plazos. De todos modos, si bien la nueva etapa puede generar oportunidades en toda la cadena, implicará asimismo el desafío de recuperar la competitividad para poder enfrentar los nuevos mercados, consolidar los proveedores autopartistas e incrementar el valor agregado local en la industria.