El trabajo realizado por el Iaraf demuestra la distorsión generada por las tasas que se potenciaron como consecuencia de los rendimientos nominales registrados en el año a raíz de la inflación

El Gobierno reglamentó ayer el impuesto a las Ganancias para la renta financiera incluida en la Reforma Tributaria instituida por la ley 27430 de diciembre de 2017. Por ella, pagarán alícuotas de entre 5% y 15% las utilidades obtenidas por personas físicas (las jurídicas ya tributaban) en 2018, que superen $66.917 de fondos comunes de inversión, bonos y plazos fijos, entre otros instrumentos. Así lo dispuso el Ejecutivo mediante el decreto 1170 publicado en el Boletín Oficial, que a su vez será reglamentado en las próximas semanas por la Administración Federal de Ingresos Públicos (AFIP), según fuentes oficiales.

A partir de ello, un informe elaborado por el Instituto Argentino de Análisis Fiscal (Iaraf) difundido ayer advirtió de las distorsiones del impuesto y la “penalización al ahorro en pesos”.

Según el Iaraf analizó, la alícuota del impuesto “se ha visto distorsionada por el proceso inflacionario de 2018, y su correlato de altos rendimientos nominales de las colocaciones financieras, los cuales en gran parte sólo han compensado la inflación, o incluso se han traducido en rentas reales negativas”.

Para ejemplificar la aseveración, analizó el caso de las colocaciones en pesos sin ajuste por inflación, para las que la alícuota fijada es de 5%. “Esta alícuota, para una tasa de interés anual efectiva de 25% generaba un impuesto de 1,25% del capital inicial invertido (1% si se compara con el capital al final del ejercicio reinvertidos los intereses ganados), mientras que con rendimientos promedio efectivos anuales de 50% origina un impuesto equivalente a 2,5% del capital inicial (1,67% si se compara con el capital final). En consecuencia, el impuesto a las Ganancias para colocaciones financieras absorberá un porcentaje muy superior (respecto al supuesto en el momento de redacción de la norma) del capital invertido, como consecuencia de los altos rendimientos nominales necesarios para compensar la inflación”, alerta el trabajo.

Con el ejemplo, el Iaraf quiso demostrar que una colocación que hubiera tenido un rendimiento real positivo antes de impuesto (es decir, superior al necesario para mantener el poder adquisitivo de la moneda) pasó a registrar un rendimiento muy inferior e incluso negativo luego de cancelada la obligación tributaria.

“Aparece como inequitativo que el impuesto se aplique sobre utilidades nominales y no reales, razón por la cual debería permitirse deducir de los rendimientos nominales obtenidos la tasa de inflación, y aplicar la alícuota de 15% sobre el resultante, tal como se da en el caso de las colocaciones con cláusula de ajuste o en moneda extranjera”, apreció el instituto.

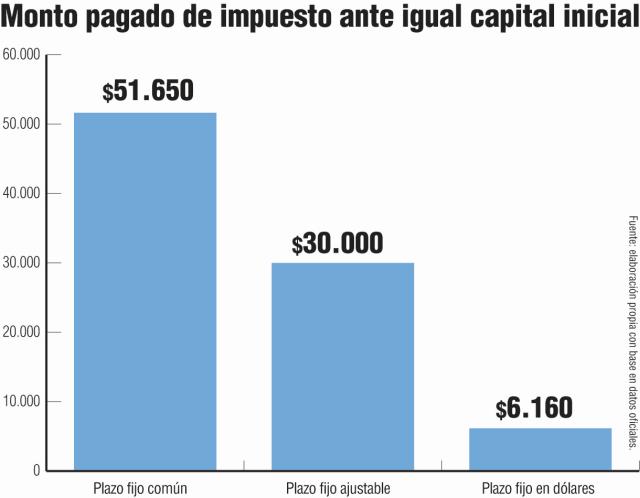

Y volvió a ejemplificar: “Un inversor poseía un capital inicial de $2 millones y a inicios de 2018 le presentaron tres alternativas posibles de inversión. Si el inversor optó por un plazo fijo común en pesos a una tasa anual efectiva promedio de 55%, generará un impuesto de $51.650, una vez computada la deducción especial y aplicada la alícuota de 5%. Si el mismo capital se invirtió en una colocación ajustable por índice de costo de vida (que se supone por simplicidad de 45% anual) y a una tasa de interés efectiva anual de 10%, si bien habrá rendido antes de impuesto un monto idéntico a la primera opción ($1,1 millón) el impuesto determinado será de tan sólo $30.000. Por último, si el capital se convirtió a dólares y se colocó en un plazo fijo a una tasa de 1%, generará un impuesto de $6.160”.

Por ello, el Iaraf concluyó: “El plazo fijo común es la opción que genera un mayor impuesto a pagar. La opción del plazo fijo ajustable paga 58% del impuesto que paga el plazo fijo común y la alternativa del plazo fijo en dólares paga tan solo 12% del impuesto. Es claro que existe una distorsión tributaria que le quita neutralidad al sistema”.

La versión oficial

– El ministro de Hacienda, Nicolás Dujovne, defendió la imposición del gravamen al asegurar que “en Argentina se da una absoluta inequidad que es que los ingresos del trabajo tributan mientras que los ingresos por intereses de los activos financieros estaban exentos”.

– “Es una situación inequitativa que no se podía seguir permitiendo; el Gobierno decidió avanzar en lo que ningún otro se atrevió a hacer”, sostuvo.

– “Son alícuotas menores que Ganancias y contribuyen a disminuir la desigualdad”, agregó.

Un análisis crítico

– El economista Aldo Abram se mostró “a favor de la aplicación del impuesto” pero criticó “la oportunidad de hacerlo”.

– Hizo una analogía crítica al señalar que “es como aplicar un impuesto a los dadores de sangre en momentos en que nadie dona”, en referencia a la falta de inversiones que padece el país.

– “Estoy de acuerdo con la justicia en general de este impuesto, pero me opongo porque necesitamos de inversiones para nuestro Estado; es una pésima idea, tuvimos una fuga de capitales por haber instalado ese tema”, dijo el economista.