Los efectos de la recesión se hacen evidentes en la baja de la toma de crédito y el aumento de la cantidad de deudores quienes, en marzo pasado, fueron más numerosos entre las personas jurídicas

El saldo de financiamiento en pesos al sector privado cayó en marzo pasado 27,7% en términos reales, es decir, descontando el efecto de la inflación, para la comparación con igual mes del año pasado. Asimismo, se observó una baja intermensual, respecto de febrero, en términos reales, aunque aumentó 0,6% en la comparación nominal.

Así lo informó el Banco Central de la República Argentina (BCRA) en su Reporte de Bancos correspondiente al tercer mes del año.

Según informó, todas las líneas crediticias en pesos se redujeron en términos reales con respecto al mes pasado, lo que evidencia algunos de los efectos de la recesión: caída de las actividad económica, caída de las ventas, baja en la rentabilidad y el alto costo del endeudamiento.

Todo ello se vio reflejado, a su vez, en la suba del ratio de irregularidad.

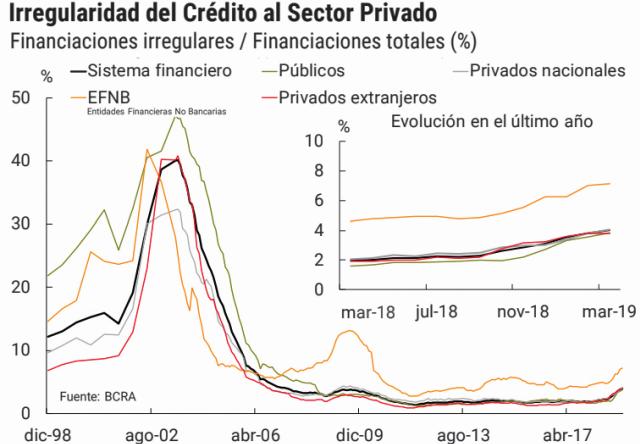

De este modo, el BCRA detalló en el mismo informe que, en marzo, la morosidad del sector privado se ubicó en 4% del total del crédito. Este guarismo muestra un aumento de 0,2 punto porcentual con respecto a febrero y una suba de 2,1 puntos porcentuales con respecto a marzo de 2018, lo que es lo mismo que decir que la morosidad del sector privado se duplicó en el último año.

Según el destinatario del financiamiento, el ratio de morosidad de los créditos otorgados a las empresas se incrementó 0,3 punto porcentual respecto al mes anterior, hasta 3,8% del total. A su vez, mostró una suba de 2,8 puntos porcentuales en la comparación con igual mes del año anterior, exhibiendo más que una duplicación del guarismo.

Por su parte, la irregularidad del financiamiento a las familias alcanzó 4,5% en marzo, esto es 1,4 punto porcentual por sobre la registrada en febrero.

03La morosidad de los créditos hipotecarios a las familias permaneció en niveles relativamente bajos en el cierre del primer trimestre, según el BCRA: 0,26% para los denominados en UVA y 0,61% para los restantes, sin cambios relevantes en lo que va de 2019.

A contramano del desempeño en pesos, el crédito en moneda extranjera al sector privado se incrementó 0,9% en marzo -en su moneda de origen-, respecto de febrero pasado, y 1,5% si la referencia es el mismo mes del año anterior.

Junto con este último, el saldo de crédito total (en moneda nacional y extranjera) a las empresas se incrementó 1,2% real con respecto a febrero, mientras que en comparación con marzo de 2018, el saldo de financiamiento a las empresas disminuyó 13% en términos reales. Por su parte, el saldo de crédito a las familias cayó 3,2% real con respecto a febrero y en términos interanuales se redujó 17,7% real.

En el cierre del primer trimestre de 2019, el crédito al sector privado representó 39,4% del activo bancario total, cayendo levemente con respecto al mes anterior. En la comparación interanual -en tanto-, este ratio se redujo 8,8 puntos porcentuales a nivel agregado, con una mayor disminución relativa en los bancos privados y en las partidas en moneda nacional.

Las tasas crecieron

En línea con el desempeño de la tasa de interés de referencia, las activas, fundamentalmente para operaciones en pesos de corto plazo -como adelantos- y de los documentos a sola firma, fueron aumentando a lo largo de marzo. Las tasas de interés pactadas para los préstamos personales presentaron menos cambios en ese mes, promediando niveles similares a los de febrero.