Éstas se encuentran diseñando propuestas para apalancar el esquema de relaciones entre el consumidor, los comercios y los bancos financiadores. Ejecutan una reingeniería financiera para lograr planes superadores para el consumidor. Los bancos nacionales fueron los primeros en iniciar el proceso y lanzaron financiación hasta en 50 meses, con tasas desde 19%. Por Laura Pantoja – [email protected]

En el marco del programa Precios Transparentes que lanzó el Gobierno nacional, a las tarjetas de crédito se les abre un escenario de alta competitividad, en el que la cantidad de cuotas y el costo financiero pueden llegar a ser un diferencial a corto plazo.

Según un sondeo realizado por Comercio y Justicia, por estos días, tanto las tarjetas de crédito como los bancos emisores están analizando nuevos planes, mientras otros ya se han anticipado marcando tendencia.

“Acompañamos todas las etapas del consumo del país apalancando el esquema entre el consumidor, el comercio y el banco financiador”, dijo Gerardo Freyre, gerente de Relaciones Institucionales de Tarjeta Naranja.

En ese contexto, señaló que están analizando qué planes potenciar y qué tipo de beneficios y de promociones elaborar con el fin de sostener este proceso. Mientras tanto, aseguró que los planes anteriores siguen vigentes, al tiempo que se ha disponibilizado las tasas para que los comercios puedan cumplir con la resolución de informar los valores.

“Este esquema va camino a normalizar un sistema y apalancar el consumo, lo que genera una mayor competencia y busca que todas las tarjetas y bancos contribuyan a mejorar sus propuestas y adecuar los planes para que el consumidor obtenga propuestas competitivas”, enfatizó Freyre.

“El consumidor es la razón de ser, y buscaremos mejorar su experiencia tanto en la atención como en el valor agregado”, apuntó.

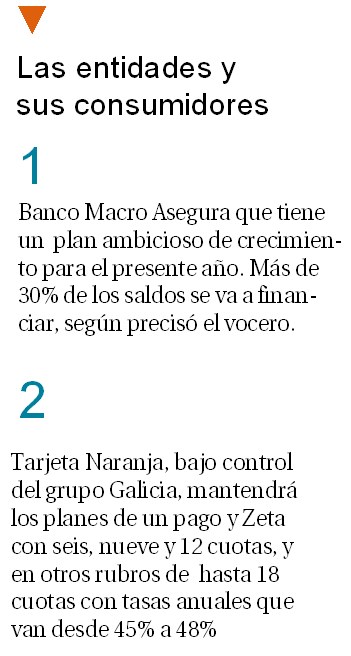

Por su parte, Banco Macro también está analizando, en este nuevo contexto, las diferentes alternativas de financiación para ofrecerle a sus clientes mediante las tres opciones con que opera: Mastercard, Visa y American Express.

Del mismo modo, según pudo consultar este diario, Bancor también avanza en esa evaluación y es por ello que, hasta el momento, no puede informar las nuevas modalidades de financiación.

Estos “jugadores” se tomarán su tiempo para ajustar sus márgenes y ofrecer los mejores paquetes, en vista de que los bancos privados y el programa Ahora 12, y ya han disparado sus estrategias y abierto el juego. Tanto el Banco Nación como el Ciudad y el Provincia de Buenos Aires lanzaron planes de hasta 50 cuotas. (Ver Empardar…)

Mantenimiento

Mientras las entidades reelaboran su ingeniería financiera, conservan sus sus planes y tasas vigentes.

Mientras las entidades reelaboran su ingeniería financiera, conservan sus sus planes y tasas vigentes.

“Los planes que tenemos siguen en marcha, un pago y Zeta con seis, nueve y 12 cuotas, y en otros rubros de hasta 18 cuotas con tasas anuales que van desde 45% a 48%”, confirmó Freyre.

“Esta resolución fue emitida por la Secretaria de Comercio, que regula la actividad. Lo que se modifica es la forma como los comercios deben exteriorizar el precio de venta contado diferenciando o no del precio financiado, de acuerdo con quién absorbe el componente financiero. Si la financiación la pone el comercio, deberá diferenciar precio de venta del costo de financiación; en cambio si la financiación la asume el banco, el precio del producto no debe contener un componente financiero. Esto no modifica los acuerdos que tenemos con los comercios tanto en lo que se refiere a los porcentajes de descuentos como a la financiación para sus clientes”, dijeron -por su parte- los voceros de Macro.

¿Empardar o superar?

En un intento por reanimar el consumo, los bancos Nación, Provincia y Ciudad lanzaron semanas atrás planes de pago en hasta 50 cuotas para sus tarjetas de crédito, a una tasa de 19% anual. El objetivo del Gobierno es alentar las compras y complementar la estrategia de Precios Transparentes, destinada a bajar los valores de bienes y servicios en efectivo.

Banco Provincia lanzó un plan de financiamiento con tarjetas de crédito en 12, 24 y 48 cuotas para fomentar el consumo en rubros como turismo, construcción, librerías y motos -entre otros-. “Acompañamos este camino que inició el Gobierno nacional para transparentar los precios porque estamos convencidos de que la competencia y las reglas claras llevarán más beneficios a los consumidores”, indicó el presidente de la entidad, Juan Curutchet. La tasa de interés será de 19% para el plazo de 12 meses. La campaña se extenderá en principio hasta el 30 de abril, con posibilidad de continuarla.

El titular del Provincia agregó que “adelantó que “esta modalidad de financiamiento va camino a extenderse hacia más productos y servicios”.

Del mismo modo, Banco Nación extendió hasta 50 meses el financiamiento mediante sus tarjetas de crédito Nativa y disminuyó la correspondiente tasa de interés para ese plazo a 19%. Así, sus clientes podrán financiar sus consumos en 12, 24 y 50 cuotas.

En la misma línea, Banco Ciudad lanzó un plan de financiamiento en 50 cuotas fijas para sus tarjetas de crédito, con una tasa anual de 19%. Su presidente, Javier Ortiz Batalla, señaló: “La entidad acompaña el crecimiento observado en la demanda de crédito, que exhibe una fuerte aceleración en los últimos tres meses, tanto de las empresas como de las familias”.

COSTO POR FINANCIAMIENTO

En cadenas de electrodomésticos la tasa promedio ronda 70%

Según un informe de la consultora IntegraGo, las tarjetas de crédito cobran hasta 70% para el financiamiento de compras en cuotas en las principales cadenas de venta de electrodomésticos.

En el caso de los plásticos emitidos por Visa, el costo de financiación en promedio ronda 10% en operaciones de seis pagos y de 17% para 12, mientras que en compras con 18 cuotas es de 46% y trepa a 63% para pagos en 24 cuotas. El porcentaje varía de una cadena a otra.

En el caso de American Express, el costo de la financiación en seis cuotas promedia 9%; 28% en compras en 12 cuotas; 27% en 18 cuotas; y casi 38% para operaciones en 24 cuotas. En tanto, en las compras con MasterCard el porcentaje de diferencia en el costo del producto sobre el precio al contado es de 10% en seis pagos; de casi 18% en 12; de 46% en 18 pagos; y de 63% en compras a pagar en dos años.Los usuarios de Tarjeta Naranja, por su parte, pagan 12% más por costo de financiación en compras en seis cuotas; y 22% en 12 cuotas.

Asimismo, los clientes de Cabal pagan 9% más por compras en seis cuotas; casi 15% por 12; 46% en operaciones con 18 cuotas; y 63% en promedio en 24 cuotas.

Los datos de IntegraGo fueron comunicados semanas atrás, en el marco del lanzamiento del programa Precios Transparentes.

La más competitiva

“Entramos en una etapa de enorme competitividad y dinamismo; la cantidad de cuotas puede llegar a ser un diferencial a futuro y buscaremos que el consumidor vea en nosotros la mejor propuesta, con la mejor atención y el mayor valor agregado”, dijo Freyre.

Sin cambios

“Esto no modifica los acuerdos que tenemos con los comercios tanto en lo que se refiere a los porcentajes de descuentos como a la financiación para sus clientes”, dijeron -por su parte- los voceros de Banco Macro.