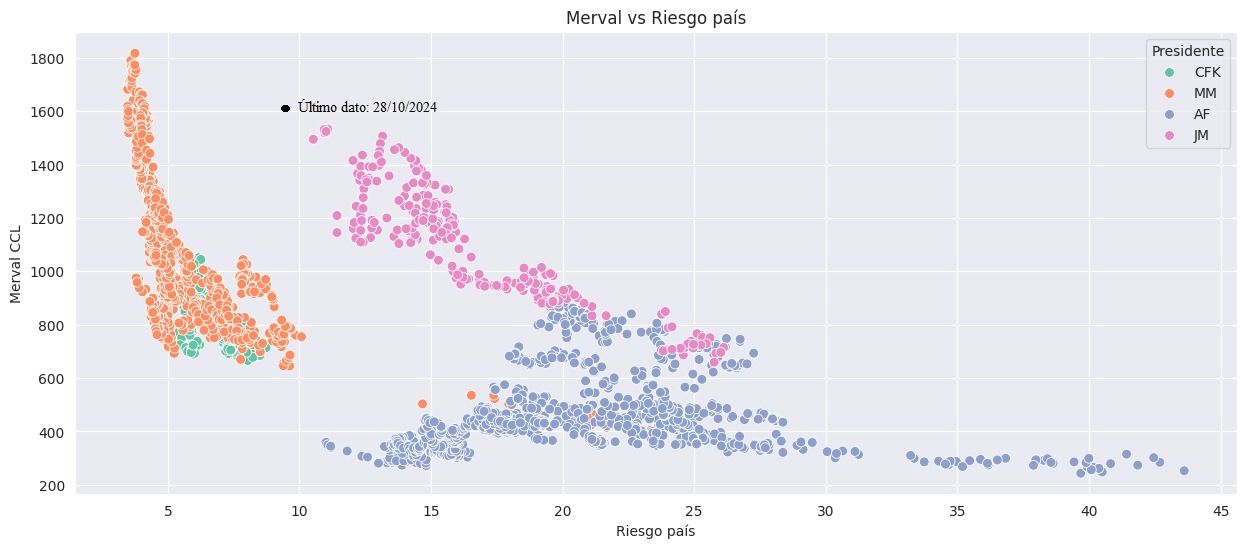

El pasado 25/10/2024 el riesgo país perforó los 1000 puntos alcanzando los 967, gran hito para el mercado argentino. Un blanqueo exitoso, la confirmación del REPO para pagar el capital de la deuda soberana en dólares de enero 2025 y algunos préstamos de organismos multilaterales junto a la mejora de la imagen del gobierno (el índice de confianza en el gobierno publicado por la Universidad Torcuato Di Tella aumentó 12% en octubre comparado con septiembre) fueron el combustible que explicó dicho evento.

En nuestra pasada columna del 01/10/2024 escribíamos lo siguiente:

“Asimismo, el riesgo país no logra perforar los mil puntos porque persisten dudas sobre el cepo y porque, pese a mantener el superávit fiscal en el tiempo, la continuidad política aún no está consolidada en el mediano plazo, de forma tal que se asegure la cobrabilidad de la deuda a lo largo del tiempo. Para concluir la explicación anterior, consideramos que la renta fija argentina está atrasada en términos relativos y aprovechando la continuidad del empuje que genera el blanqueo, vemos oportunidades en los bonos GD35 (TIR 16% vto jul 2035) y AE38 (TIR 18% vto ene 2038). Por su parte, en renta variable somos más cautelosos, preferimos sector energético y -en menor medida bancario.”

Tanto el GD35 como el AE38 aumentaron un 19% en dólares entre el 30/09/2024 y el 28/10/2024 tras observar una disminución del Riesgo País del 29% en el mismo periodo (1290 vs 914). Por su parte, el Índice Merval expresado en dólares contado con liquidación (I MERVAL CCL) aumentó 17% (1603 vs 1366), mostrando los sectores sugeridos en nuestra pasada nota un mejor desempeño que el agregado. Las empresas de energía que conforman el Índice Merval y que a su vez tienen cotización en el mercado de Nueva York como YPF y PAMP aumentaron 20% y 12% respectivamente, mientras que el sector bancario representado por GGAL, BMA, FRAN y SUPV subieron en promedio 28% en USD.

| Cotizaciónes en USD | |||

|---|---|---|---|

| 9/30/2024 | 10/28/2024 | Var % | |

| RIESGO PAÍS | 1290 | 914 | -29% |

| GD35 | 50,3 | 59,65 | 19% |

| AE38 | 52,8 | 62,98 | 19% |

| IMERV CCL | 1366 | 1603 | 17% |

| YPF | 21,21 | 25,51 | 20% |

| PAMP | 60,04 | 67 | 12% |

| GGAL | 42,09 | 54,11 | 29% |

| BMA | 63,5 | 79,11 | 25% |

| FRAN | 10,37 | 13,81 | 33% |

| SUPV | 7,11 | 8,93 | 26% |

A días de terminar la etapa de efectivo del blanqueo de capitales que sin dudas aportó gran dinamismo a los precios de las acciones y bonos argentinos surge la pregunta obligada ¿Cómo sigue?

Observando el gráfico continúa pareciendo atrasada la renta fija en comparación a la renta variable medida por el I MERVAL CCL. Sin embargo, sin la incorporación de información nueva que alimente las expectativas (como ser nuevas desregulaciones sobre el CEPO, arreglo con el Fondo Monetario Internacional o el IPC ubicándose bien por debajo del 3%) consideramos difícil que el riesgo país pueda continuar disminuyendo drásticamente por lo que la posibilidad de obtener retornos atractivos en el corto plazo con la deuda en dólares del Estado Nacional luce acotada. Si consideramos la renta variable, siempre se pueden encontrar empresas que se encuentren rezagadas en su cotización y en gran medida el retorno dependerá de la correcta selección de estas. Si el mercado está próximo a realizar una corrección o no es difícil decir, sin embargo, consideramos que es buen momento para contemplar posicionarse en activos más defensivos, al menos hasta que la situación se acomode.

En lo que a renta fija respecta: consideramos atractivo el BOPREAL SERIE 1 STRIP A, bono emitido por el Banco Central de la República Argentina en dólares billete con vencimiento en octubre del 2027 (BCRA está catalogado con mejor calidad de emisor que el tesoro nacional) que si bien tiene una TIR de apenas 7% vs los 13% que rinden en promedio los bonos del tesoro nacional, goza de un seguro sobre su paridad, puesto que a partir de marzo del año 2025 el mismo puede ser entregado en concepto de pago de cargas impositivas, lo que le da muy poco margen a la caída de su cotización en dólares.

Así mismo, observamos que en general la curva de bonos dólar billete del tesoro nacional se encuentra muy cercana a la curva de instrumentos que ajustan por inflación del tesoro nacional. Es decir, para cada plazo de tiempo el rendimiento (la TIR) de los primeros en dólares es muy similar a la tasa de interés real que pagan por encima de inflación los segundos. Con lo cual, si bien implica realizar un cambio en la composición de la cartera (dólar vs inflación), es notorio observar que con superávit fiscal los segundos tienen un riesgo asociado considerablemente menor que los primeros en un contexto donde aún hay CEPO cambiario y el BCRA sigue con reservas netas negativas.

(*) Jefe de Mesa de Trading de Argentina Valores SA