Luego de bajar la calificación al país, Moody’s dispuso una baja generalizada que impactó en provincias, municipios, empresas de infraestructura y servicios, bancos, compañías de seguros y empresas en general, con panoramas puntuales en cada una de ellas. En el caso de la Provincia y de EPEC, golpearía una eventual salida al mercado externo para reestructurar la deuda en dólares de mediano plazo.

La decisión de la calificadora Moody’s Latin America de bajar la nota de la deuda argentina nominada en dólares derivó en un efecto cascada sobre las demás emisiones de entes subsoberanos, esto es provincias y municipalidades, además del impacto sobre empresas, bancos y aseguradoras.

En el caso de Córdoba, la reducción en la calificación golpeó la Provincia y las municipalidades de Córdoba y Río Cuarto. Asimismo, la decisión también llegó a la Empresa Provincial de Energía (EPEC), al Banco de Córdoba, al Fideicomiso Financiero Bancor Personales II y a diferentes empresas con actividades locales, como Holcim y Arcor.

La decisión informada por la calificadora incidirá de manera diferente en cada sector. Por lo pronto, no debería tener mayores efectos en el caso del programa de emisión de Letras del Tesoro por 330 millones de pesos de la administración de Ramón Javier Mestre, que se realiza en el mercado doméstico y que ya debutó este año con una primera colocación. Sí, en cambio, tendrá impacto en emisiones en dólares aunque de manera diferencial según se trate de dollar linked o directamente en el mercado externo.

Sin salir al mercado

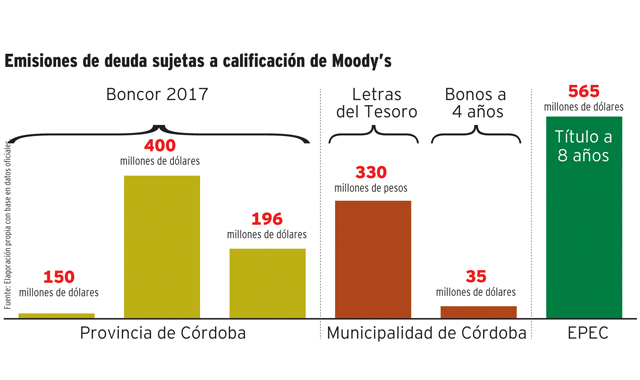

En ese marco, la situación golpeará la posible salida al mercado del Gobierno provincial mediante una emisión que apunte a captar fondos en dólares a plazo y tasa que permitan rescatar anticipadamente los Boncor 2017, emitidos por la gestión de Juan Schiaretti, con tasas nunca inferiores a 11% anual en dólares. También rige para el caso de EPEC, cuyo bono en dólares paga un interés de 12% anual.

“La baja de las notas refleja el impacto sobre los subsoberanos y empresas de la menor calificación del país”, reveló a Comercio y Justicia Alejandro Pavlov, analista senior de Moody’s, responsable del seguimiento de la situación de provincias y municipios en el país. Aun así, admitió que cada situación tiene sus particularidades, más allá del impacto general del soberano.

“Las calificaciones ante una eventual salida al mercado podrían variar hacia arriba en tanto y en cuanto el emisor (en este caso la Provincia) sume alguna garantía extra para el repago del instrumento”, explicó Pavlov.

Con todo, más allá del escenario adverso, por ahora la Provincia no está autorizada por el Ministerio de Economía a salir a tomar deuda en el mercado externo y afectar la coparticipación como garantía, según admitió días atrás el gobernador José Manuel de la Sota a este medio. La intención es rescatar las tres emisiones de Boncor 2017 en dólares, particularmente las dos últimas (en rigor, fue una serie en dos tramos) por 596 millones de dólares colocados y regidos para legislación extranjera. Todos esos títulos salieron con tasas que rondaron 12 por ciento.

La idea es reestructurar ese pasivo a un plazo más largo (vence en 2017) y con tasas más acordes a la situación del mercado. De todas formas, la coyuntura actual no reasegura un costo del dinero menor que el de entonces.

La nota a la Provincia

Respecto a las evaluaciones de Moody’s, más alla de las globales que involucraron a todas las provincias, ayer se conoció una detallada correspondiente a Córdoba.

Según ese informe, se “asigna calificaciones de emisor y deuda en moneda local de Caa1 (Escala Global) y de Ba2.ar (Escala Nacional Argentina); y calificaciones de emisor y deuda en moneda extranjera de Caa2 (Escala Global) y de B2.ar (Escala Nacional Argentina) a la Provincia de Córdoba. Al mismo tiempo, se asigna una calificación Ba2.ar en moneda local a los títulos de deuda a 12% con vencimiento en 2017. La perspectiva de las calificaciones es estable”.

En ese marco, la agencia indicó que “las calificaciones asignadas reflejan el mayor deterioro esperado del entorno operativo del país tras la baja en su calificación de riesgo, lo que afecta directamente la calidad crediticia de los gobiernos sub-soberanos al reducir su grado de independencia fiscal. Los múltiples canales de contagio del gobierno central son factores que se están evidenciando cada vez más, lo que limita la calidad crediticia de los gobiernos sub-soberanos de Argentina”, señalaron. Con respecto a las calificaciones en moneda extranjera, “las calificaciones asignadas reflejan nuestra opinión sobre los riesgos adicionales que podrían afrontar los sub-soberanos argentinos al pagar sus obligaciones en moneda extranjera en un entorno de políticas cada vez más intervencionistas por parte del gobierno nacional, cuyo objetivo es restringir las compras de moneda extranjera”, reseña.

En cuanto a Córdoba en particular, el informe indica que “las características crediticias de la Provincia reflejan márgenes operativos positivos y una tendencia descendente en los niveles de deuda con relación con los ingresos. La calificación también refleja una posición de liquidez ajustada y cierta dependencia en el financiamiento de parte del gobierno nacional para mantener equilibrado el resultado de sus cuentas fiscales”.

Más adelante menciona la adhesión de Córdoba al Programa Federal de Desendeudamiento. “Córdoba aún enfrenta importantes desafíos en cuanto a su capacidad de mantener equilibradas sus cuentas fiscales en un contexto de elevada inflación que genera continuas presiones por el lado del gasto, especialmente en personal”.

El municipio

En cuanto a la ciudad capital, Moody’s “asigna una calificación de emisor en Escala Nacional de Ba2.ar a la Municipalidad de Córdoba y al Programa de Letras del Tesoro para el año 2014 por hasta $330 millones”.

El documento recuerda que la ciudad ya emitió y canceló siete series de letras y en el mes de febrero pasado emitió la Serie VIII por un monto efectivamente colocado de $31,6 millones, con vencimiento en 120 días.

Además de reflejar el efecto “contagio” de la baja en la nota del país sobre los municipios, el informe asegura que “las características crediticias de la ciudad de Córdoba reflejan un elevado grado de flexibilidad por el lado de los ingresos, bajos niveles de deuda financiera y una tendencia de márgenes operativos positivos. Estos factores de crédito positivos están parcialmente contrarrestados por recurrentes déficits financieros y por una ajustada posición de liquidez. Al igual que la mayoría de los gobiernos sub-nacionales de Argentina, y en un contexto de elevada inflación, la Municipalidad de Córdoba enfrenta aún contínuas presiones por renegociaciones salariales que limitan en algún grado la flexibilidad financiera por el lado del gasto”.

La situación de EPEC

– La situación de EPEC es similar a la de la Provincia. En todo caso, la diferencia es que ese título por 565 millones de dólares a ocho años de plazo y a 12,5% anual en dólares fue tomado casi íntegramente por la Anses. En ese marco, la Provincia negocia plazos y tasas desde hace tiempo con el Gobierno nacional y con el organismo previsional.

– La situación, al fin, difiere de las anteriores: un acreedor unificado y no atomizado como en el caso de los Boncor y, por otra parte, bajo la órbita del Estado nacional -la Anses-, por lo que la negociación queda dentro del país.