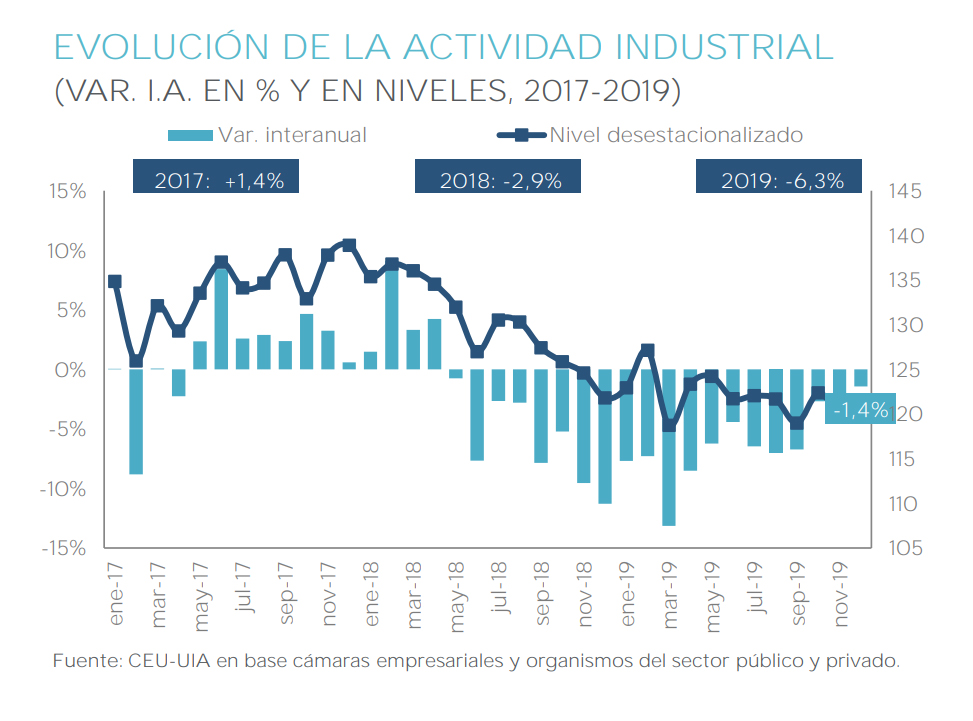

De acuerdo con el relevamiento mensual de la Unión Industrial Argentina, la actividad fabril cayó 6,3% interanual durante todo 2019, encadenando dos años consecutivos de pérdidas.

La actividad industrial tuvo una caída interanual de 6,3% durante todo 2019, encadenando así dos años consecutivos de pérdidas, de acuerdo con el último informe que elaboró la Unión Industrial Argentina (UIA).

Según la entidad nacional, en diciembre la actividad fabril tuvo una variación de negativa de 1,4% interanual y de -0,1% mensual en la medición desestacionalizada, con lo cual el nivel de todo el año pasado se ubicó 13% por debajo de 2015 y 17,5% menos respecto al máximo logrado en 2011.

“En términos per cápita (computando el crecimiento vegetativo argentino) la caída respecto de 2011 fue de 24%. La industria necesitaría 10 años seguidos de subas a 4% anual para recuperar este nivel”, aseguró la entidad en su informe.

Según la UIA, el resultado de 2019 refleja “la fuerte contracción de la demanda interna con una caída del consumo privado de 7,8% (valor acumulado de tres trimestres de 2019) y del bajo dinamismo del mercado externo en un escenario de gran volatilidad macroeconómica con presión sobre el tipo de cambio, la inflación, la tasa de interés y los costos energéticos, tributarios y logísticos”.

A nivel sectorial, todas las ramas registraron caídas de la actividad en el año, excepto alimentos y bebidas cuya producción se recuperó por la mejora de la molienda, en particular de soja, luego de la fuerte sequía de la campaña de 2018 y cerró el año con un crecimiento de 2,7%.

La mayor baja afectó a la fabricación de automóviles que se derrumbó 32,5% interanual y alcanzó el nivel de producción más bajo desde 2005. También sufrieron importantes mermas los sectores de fabricación de metales básicos, con una baja de 8%; y de metalmecánica, con 7,5%.

Los siguieron el rubro de producción de minerales no metálicos con una retracción de 6,8%; la industria textil con un retroceso de 5,6%; y edición e impresión con una contracción de 2,2%.

Por su lado, las ventas externas crecieron 5,4% el año pasado, no obstante lo cual, las manufacturas de origen industrial (MOI) tuvieron una contracción de 6,8%, destacándose las que tuvieron destino a Brasil con un derrumbe de 11,1%.

En tanto, las manufacturas de origen agropecuario (MOA) crecieron 4,5%; las ventas de productos primarios aumentaron 25%; y las exportaciones de combustible y energía subieron 4,1%.

Las importaciones evidenciaron una contracción anual de 25%, y con estos resultados, el saldo comercial dio un superávit de 15.990 millones de dólares, el más alto desde 2009.

Capacidad instalada y empleo

El informe de la UIA también refirió que la utilización de la capacidad instalada de la industria reflejó la dinámica contractiva de la actividad al alcanzar en promedio 59,4%, esto es 3,6 puntos porcentuales por debajo de 2018.

“Como correlato también se registran caídas tanto en el empleo industrial como en la cantidad de empleadores que presentan declaraciones juradas en el SIPA”, indicó la UIA. Así, en 2019 (datos a noviembre) se registró un descenso de las empresas industriales declarantes de -3,4% interanual, cifra que equivale a 1.838 declarantes menos que en 2018. Respecto de 2015 la caída es de 7,4% (-4.126 empresas).

En el plano laboral, el empleo asalariado privado en la industria acumula una contracción promedio de 5% interanual con datos a noviembre de 2019 (58,7 mil puestos menos que en

2018).

“Cabe destacar que el empleo industrial no crece desde enero de 2016 y se ubica en el menor nivel en más de 10 años”, aseguró el informe.

Y agregó: “Este delicado contexto exige trabajar con una agenda propositiva para generar un entorno que permita revertir esta tendencia. Con una resolución favorable para la negociación de la deuda que se encuentra en curso, las perspectivas para la industria son de cierta estabilización en la producción. Si se mantiene la previsibilidad del mercado cambiario y el sendero de reducción de tasas de interés y la inflación, podría haber

una mejora relativa del consumo que, junto con el pronóstico de crecimiento para la industria de Brasil, son factores que podrían frenar la caída de la demanda y mostrar ciertos signos de mejora a partir del tercer trimestre del año”.