Por Gonzalo Becerra *

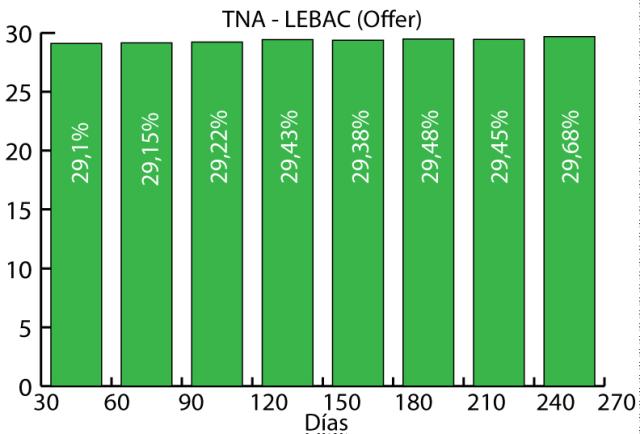

Sin duda el acontecimiento más relevante de los últimos días es la suba de tasa de las Lebac, que llegó a 30% nominal anual en mercado secundario, siendo un activo cada vez más operado y con ponderación creciente dentro las carteras.

La “pregunta del millón” es hasta dónde puede llegar la tasa libre de riesgo y cuándo retomará la tendencia descendente.

Nuestro enfoque es el más obvio: observar la expectativa de inflación, en línea con una política monetaria previsible.

En ese sentido, creemos que las tasas de Lebac, que en términos reales representa más de 10% anual, constituye un nivel suficientemente atractivo, por lo que creemos que podemos estar muy próximos al “techo”.

Por otro lado, dado que se aproximan nuevas subas de tarifas y, consecuentemente, una nueva escalada en la inflación mensual en diciembre y posiblemente en enero, creemos que estas tasas se mantendrían al menos por tres meses más.

En cuanto al mercado de renta variable, se espera que las acciones descansen un tiempo más, luego del rally que tuvieron durante 2017, y retomarán la tendencia ascendente cuando la tasa de Lebac comience a bajar.

En el mediano plazo, vemos aún mucho recorrido del Merval. La acción de ByMA, en particular, resulta muy interesante porque tiene la posibilidad de captar no sólo la suba sistémica por baja de riesgo país y aumento general de los price/earnings sino que el desempeño de la compañía está directamente relacionada con el aumento del volumen del mercado de renta variables.

Es decir, representa un activo que se beneficia del aumento de oferta de instrumentos.

Dentro de las novedades del mercado regional, se espera en los próximos días el anuncio de salida a Oferta Pública de un sofisticado producto de Infraestructura energética, que podría resultar muy atractiva para las compañías de seguro que están buscando alternativas para los fondos que ya no pueden invertir en Letras del Banco Central.