Los impuestos Inmobiliario y Automotor pasaron de representar 22,3% de los ingresos propios en 2005 a sólo 10% el año pasado. Por el contrario, la dependencia de Ingresos Brutos alcanzó en 2014 un porcentaje récord de 81,1%. El dato positivo fue la mejora de los recursos impositivos propios, que el año anterior registraron el mayor nivel en la década, respecto a los envíos nacionales.

Por Alfredo Flury – [email protected]

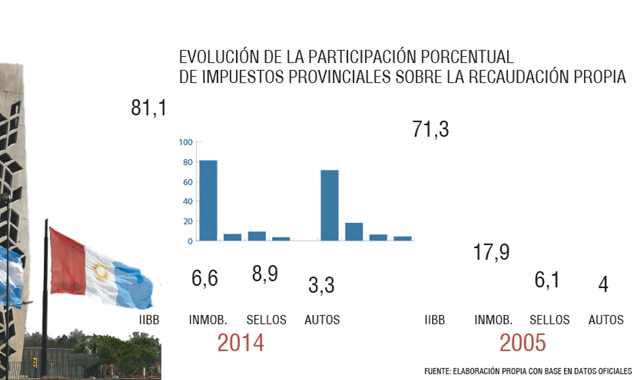

La participación del impuesto a los Ingresos Brutos (IIBB) en la recaudación impositiva provincial alcanzó el año pasado 81,1 por ciento, el porcentaje más alto en la última década.

La dependencia de ese tributo se produjo en detrimento de la participación de los impuestos Inmobiliario o Automotor, dos obligaciones directas que gravan manifestaciones patrimoniales o de riqueza, cuya incidencia pasó de 22,3 por ciento en 2005 a 10 por ciento el año pasado.

Paralelamente, también el año pasado se registró la mayor participación de los ingresos tributarios propios en la recaudación impositiva total, en este caso por sobre los envíos nacionales.

Los datos elaborados por Comercio y Justicia con base en información oficial del Ministerio de Finanzas, muestra -a grandes rasgos- los cambios en la estructura de los ingresos impositivos provinciales en la última década.

En el primer caso, surge evidente una mayor dependencia de la recaudación, del aporte de los impuestos indirectos y atados al ciclo económico, por ejemplo IIBB y de Sellos, en detrimento del Inmobiliario y del Automotor, obligaciones directas que gravan manifestaciones patrimoniales o de riqueza.

Efectivamente, según los datos oficiales, en 2005 IIBB representaba 71,3 por ciento de la recaudación y Sellos 6,4 por ciento. En tanto, el Inmobiliario incidía en 17,9 por ciento y Automotores en 4 por ciento.

Esa “foto” de 10 años atrás, en un contexto macroeconómico de un país en crecimiento luego de la crisis económica posconvertibilidad, fue variando a los largo de los últimos 10 años hasta mostrar una estructura que tiene a IIBB con una participación de 81,1 por ciento el año pasado, récord en la serie.

En tanto, Sellos llegó a 8,9 por ciento, el Inmobiliario a 6,6 por ciento y Automotores, a 3,3 por ciento.

En el caso de IIBB, su participación fue creciente hasta orillar 80 por ciento de participación, ya desde 2009.

Su mayor incidencia se asienta en varios factores: hubo aumento de alícuotas y nuevos sectores gravados, por ejemplo la industria, pero también por el crecimiento económico, básicamente hasta 2007 y desde 2010 a 2013, y en todos los casos por la suba de precios, principalmente en los últimos dos años.

La recaudación de IIBB subió 1.283 por ciento en 10 años, levemente por encima del aumento de los ingresos impositivos propios, que crecieron 1.116,9 por ciento en el mismo período.

En el caso de Sellos, su participación llegó a un pico de 11 por ciento en 2012. Ese tributo registró suba de alícuotas y está atado a las diferentes operaciones gravadas, entre ellas las inmobiliarias.

Los ingresos por el lado de Sellos registraron en la última década un crecimiento record de 1.599 por ciento.

Por el lado de los impuestos directos, la caída más notoria se produjo en el Inmobiliario. Su recaudación fue la que menos creció: apenas 352 por ciento desde 2005 a 2014.

Esa obligación no registró ni alza de alícuotas ni de valuaciones en los primeros años y recién luego comenzó a tener correcciones, más acordes con las valuaciones de mercado.

Con todo, la caída en su participación en la recaudación obedece en parte a la decisión de la Provincia de generar imposiciones por fuera del tributo ,que aparecen reflejadas como ingresos no tributarios. Se trata de fondos específicos que no van a rentas generales y que en parte no se coparticipan. Fueron generadas principalmente en el caso del Inmobiliario Rural y, a los efectos de este análisis, no fueron consignadas.

De hecho, los datos de 2014 aún no figuran y recién se conocerán cuando se difunda la Cuenta de Inversión, a fin de este mes.

Tampoco se analiza en esta nota la distribución de la carga fiscal del Inmobiliario que, en los últimos años, fue creciente para los sectores con inmuebles de mayor categoría y menor para los carenciados.

Por lo demás, en todos los casos, hubo planes de facilidades de pago que incidieron en algunos años en una mejora en la recaudación respecto a otros períodos pero que, de cualquier manera, involucraron todos los tributos en análisis. También diferentes medidas de fiscalización e incentivos que derivaron en mejoras puntuales.

Finalmente, en el caso del impuesto Automotor, la participación porcentual en la recaudación también fue en declive.

Del 4 por ciento en 2005 cayó a 3,3 por ciento el año pasado. Con todo, tuvo registros más elevados, como en 2012 cuando llegó a 5,5 por ciento.

En cualquier caso, el aumento de las valuaciones fiscales de los autos y una alícuota sin cambios no redundó en un alza contundente como sí la tuvo IIBB, pese al evidente aumento del parque automotor gravado producto del aumento en las ventas de cero kilómetro y de usados en la última década. Los ingresos por el impuesto Automotor pasaron de 58 millones de pesos en 2005 a 596,8 millones el año pasado, 927 por ciento más.

Los recursos propios fueron récord en la recaudación total

Los ingresos impositivos propios de la Provincia alcanzaron 17.886,9 millones de pesos en 2014 y representaron 40,5 por ciento de la recaudación impositiva total. El porcentaje fue récord en los últimos 10 años.

Efectivamente, de acuerdo con los datos oficiales, los ingresos propios crecieron 1.116,9 por ciento desde 1.470 millones de pesos a 17.886,9 millones de pesos. En tanto, los giros nacionales pasaron de 2.851 millones a 26.257 millones de pesos, 821 por ciento mas. La evolución de la participación de ambos conceptos en la recaudación impositiva total fue creciente para el caso de los ingresos propios. Así, en 2005 los recursos provinciales representaban 34 por ciento del total. Bajaron a 33 por ciento en 2007, que fue el piso alcanzado, y luego comenzaron un ascenso hasta el 40,5 por ciento del año pasado. Desde 2009, la Nación comenzó a girar partidas coparticipables de las retenciones a la soja mediante el denominado Fondo Federal Solidario que, sin embargo, no figuran entre los envíos impositivos sino bajo el concepto de Transferencias Corrientes. En 2014, esas partidas alcanzaron 1.053,6 millones de pesos.

Por lo demás, la recaudación impositiva total no considera conceptos por fuera de esa categoría. Además del denominado fondo sojero, quedan fuera los recursos no tributarios y otros conceptos propios o envíos nacionales.