Repasando la coyuntura, en nuestra columna del 26/11/2024 titulada “Supongamos que sale todo bien: ¿cuánto hilo queda en el carretel de la suba?”, mencionábamos que nos

encontrábamos ante un mercado que se comportaba de una manera más cautelosa, al comparar con la vertiginosa performance lograda desde comienzos del blanqueo.

Validando nuestra postura, en la semana que finalizó el pasado 06/12/2024 el dólar financiero cerró en el orden de los $1.059, mostrando una brecha en mínimos históricos de la era Milei (5.5%) y virtualmente inexistente si contemplamos el tipo de cambio minorista que alcanzó los 1.044,61 (BCRA tipo de cambio promedio vendedor). El I.MERVAL CCL se mostró estable ubicándose en 2.055 puntos, apenas debajo que la semana previa (I.MERVAL CCL 2.056).

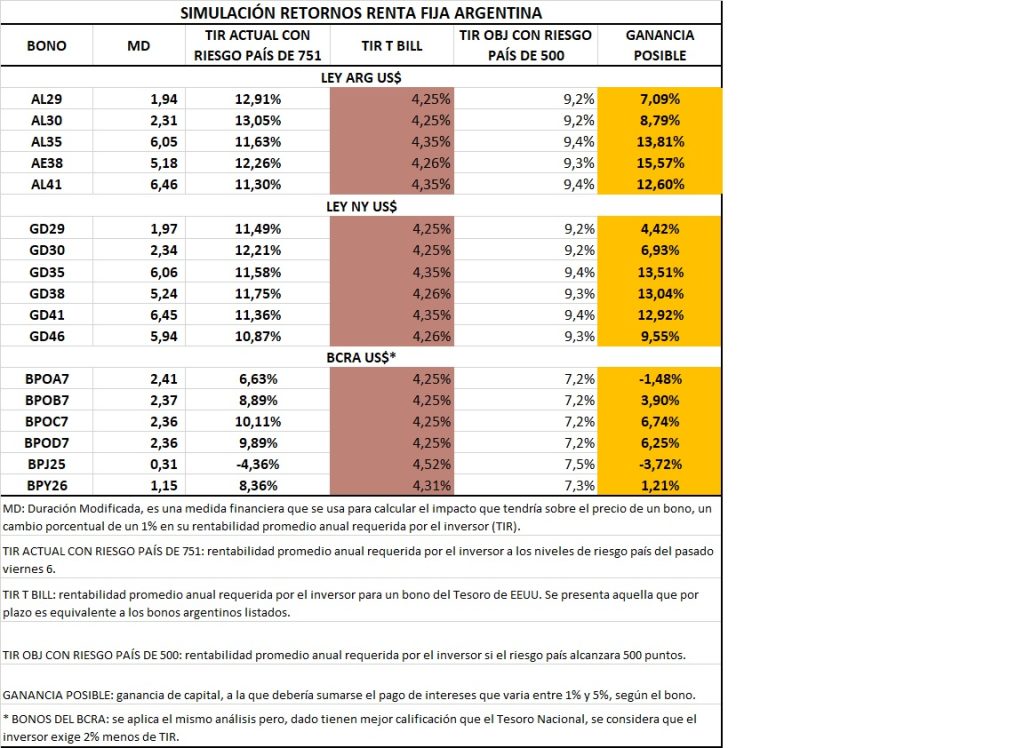

Por su parte, en la Renta fija observamos un leve empinamiento en la curva de deuda soberana (suba de bonos cortos y un leves bajas en los largos) generando una tenue suba del Riesgo País que retrocedió a los 751 Puntos. Hacia adelante, seguimos pensando que de no haber novedades importantes, nos encontraremos inmersos en un proceso de lateralización del mercado de capitales (Riesgo País fluctuando entre los 800/700

Puntos y un I.MERVAL CCL entre los 1950/2200 puntos; siendo en ambos casos la tendencia de largo plazo alcista).

Parados en diciembre, y a semanas del cierre de año, este contexto hace que no dejemos pasar la importancia del cierre fiscal. El último día de cada año es la fecha en la cual se valúan los bienes a los fines del cálculo de impuestos a los bienes personales para personas humanas. De esta manera, revisar las carteras para la “foto al 31 de diciembre” puede aliviar la carga fiscal (alícuota que va hasta el 1.25% para el periodo 2024).

Dentro de las consideraciones generales a tener en cuenta y que comúnmente se olvida, es que el dinero en efectivo en cajas de seguridad y dinero disponible en cuentas comitentes (tanto pesos como dólares) está alcanzado por el tributo. También es el caso de los CEDEARS y ciertas Obligaciones Negociables en US$. Existen activos que están exentos de este impuesto y un rebalanceo o posicionamiento en los mismos nos ubica en una situación beneficiosa.

Tanto los Bonos del Banco Central (Bopreales) como los títulos públicos argentinos (Bonares/Globales) no tributan bienes personales, sin importar si se adquieren en forma local o en el extranjero. Para activos alojados en el exterior también es una opción los ADRs, ya que los papeles argentinos que cotizan en EE. UU. tampoco están alcanzados por el impuesto.

Para el caso de Personas Jurídicas, también existen factores a considerar para afrontar de una forma más eficaz el cierre de ejercicio contable. La recomendación implica analizar el impacto del ajuste por inflación en ciertas inversiones, siendo la más relevante, en cuanto a magnitud y difusión en la industria financiera, los Fondos comunes de Inversión (FCIs). En este caso, se debe realizar un análisis referido a la conveniencia de tomar ganancias para las Empresas que están posicionadas en dichos instrumentos; para dimensionar la incidencia que puede tener realizar el rescate de cuota partes antes del cierre de ejercicio o posterior al mismo.

El diferimiento en la ganancia acumulada del FCI podría resultar significativo en el impacto final del impuesto contemplando cómo evolucionó la inflación a lo largo del año con relación a la evolución de la cuota parte del fondo. El asesor financiero a la par de evaluar la conveniencia o no del momento de mercado para realizar el rescate debe incorporar en los cálculos lo antes mencionado.

* Trader de la mesa de operaciones de Argentina Valores S.A.