Predomina la irregularidad en el mercado de los inmuebles: hay operaciones que se paralizan, otras que se concretan y en algunos casos hasta se apuran. Lo que no admite duda es que el real estate sigue firme como un efectivo resguardo de capital.

El clima continúa enrarecido en el mercado de la construcción a causa de los vaivenes del dólar y, específicamente, desde el último anuncio oficial en que la devaluación del peso se acentuó significativamente.

La normalidad en la compra y venta de inmuebles no parece ser el rasgo distintivo de estas semanas: operaciones a punto de cerrarse se han caído, transacciones que se iniciaron con anterioridad a las nuevas medidas pudieron concretarse, mientras que también algunos ahorristas/inversores se apuraron en reservar propiedades.

Un refugio

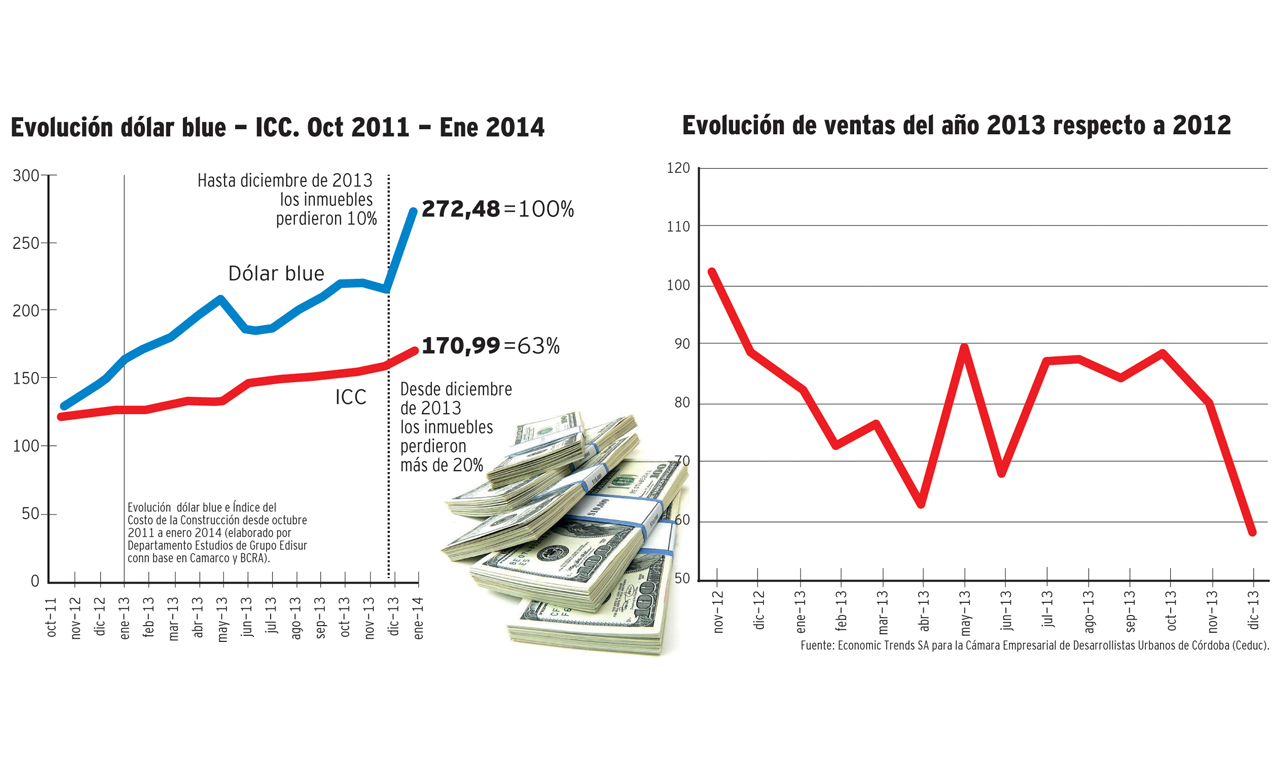

Más allá de las especulaciones y confusión de los últimos tiempos, lo cierto es que desde la implementación de las restricciones para la compra de divisas, la evolución del dólar paralelo en comparación con el alza del precio de los inmuebles en dólares fue sólo de 10% hasta diciembre de 2013, y de 20% desde esa fecha a la actualidad. Así lo pone de manifiesto un relevamiento elaborado por Grupo Edisur para su equipo de ventas.

Tomando como parámetro la evolución del Índice del Costo de la Construcción (ICC), indicador sobre el cual se rige la mayoría de los desarrollistas para fijar sus precios, “desde el cepo cambiario, el valor de los inmuebles perdió 37% respecto al dólar, de los cuales más de 20% corresponde al último mes”, apuntó Horacio Parga.

De esta manera se demuestra que los inmuebles se han mantenido cercanos a los valores por devaluación, considerándolos así un “activo interesante respecto al dólar”.

De hecho, el empresario y titular del Grupo Edisur adelantó que a corto plazo los valores de los inmuebles aumentarán por lo menos entre 5% y 10%, si se tiene en cuenta el ICC. No obstante, agregó que ya hay desarrollistas que han remarcado en 25% durante estos últimos días, monto que responde a una actitud meramente preventiva.

Parga entiende que el valor del inmueble “no debiera aumentar en tal magnitud, en tanto el sector trabaja sólo con una porción de insumos importados. La mayor parte del costo del inmueble responde a mano de obra y salarios, no así en materiales e insumos”.

El índice del costo de la construcción por rubro (elaborado por el departamento de estudios del Grupo Edisur) refleja que la mano de obra ha aumentado 50% más que el ítem de los materiales.

Aprovechar el momento

Como en todo momento de inestabilidad están los que lo saben aprovechar: ahorristas en pesos que compran antes de que suba el valor del inmueble, o bien, tenedores de dólares dispuestos a ganar con su cotización.

Otra mirada es la de los inmobiliarios, que trabajan mayormente con inmuebles usados. Aquí, el vendedor de propiedades prefiere retirar el inmueble de la venta hasta tener un valor de referencia “estable”.

“La venta de departamentos y terrenos se ha frenado totalmente. Cada vez que hay una subida abrupta sucede eso. Se han caído operaciones, pero como en este mes no se concretan muchas, el porcentaje no es alto”, precisó Martín Dahan, de la Cámara de Corredores Inmobiliarios de Córdoba (Cacic), quien añadió que el mes de enero “se salva gracias a los alquileres y las ventas de las primeras semanas”.

En picada

El índice elaborado por la Cámara de Desarrollistas Urbanos de Córdoba (Ceduc) anunció el último relevamiento del año 2013 que reflejó para el acumulado una caída total -entre ventas financiadas y no financiadas- de 12% con relación a 2012, con menores ventas totales de departamentos y casas (-25,1%) pero mayores ventas totales de lotes (+38,5%) y de cocheras (+10,7%).

En el consolidado de 2013, las ventas no financiadas fueron 4,6% inferiores a las registradas durante 2012, con menores ventas no financiadas de departamentos y casas (-15,1%) pero mayores ventas no financiadas de lotes (+18,8%) y de cocheras (+23,5%).

Por su parte, las ventas financiadas fueron 15,8% inferiores a las registradas durante 2012, con menores ventas financiadas de departamentos y casas (-29%) pero mayores ventas financiadas de lotes (+58,2%) y de cocheras (+5%).

El mes de diciembre no escapó a la curva que comandó durante todo el ciclo 2013. El total de ventas financiadas y no financiadas fue 33,9% inferior al nivel registrado en diciembre de 2012, con menores ventas totales de departamentos y casas (-42,5%) y de cocheras (-33,8%), pero mayores ventas totales de lotes (+18,1%).

Las ventas no financiadas fueron 28,7% superiores a las registradas en diciembre de 2012, mientras que las ventas financiadas cayeron 59,5% en comparación a diciembre del año anterior.