Para responder a la pregunta primero debemos definir cuál es el escenario que creemos vamos a alcanzar y, por otro lado, en qué plazo esperamos que suceda.

El consenso actual sostiene que de mediano / largo plazo, salvo la aparición de un “cisne negro” Argentina es alcista, tanto para su renta variable como para sus bonos.

Se considera que la inflación terminará efectivamente desapareciendo (o siendo irrelevante en magnitud), la actividad económica continuará dinamizándose, se eliminará el CEPO cambiario (confirmado hace poco por el ministro Luis Caputo en una entrevista con Jonatan Viale que “en algún momento del año 2025” lo levantan) y consecuentemente el oficialismo llegará bien parado a las elecciones de medio término, consolidando su fortaleza institucional (que hoy en día representa el punto que más preocupa al mercado).

Alcanzadas estas metas se habla de un Riesgo País de 500 puntos y de un Índice Merval medido en dólares contado con liquidación (IMERVAL CLL) en los niveles del máximo de la gestión del expresidente Mauricio Macri USD 1.815 (enero 2018) valor que, si lo ajustamos por la inflación acumulada de Estados Unidos del 27,1% para el periodo enero 2018 / octubre 2024, arroja un valor de USD 2.307 a precios de hoy.

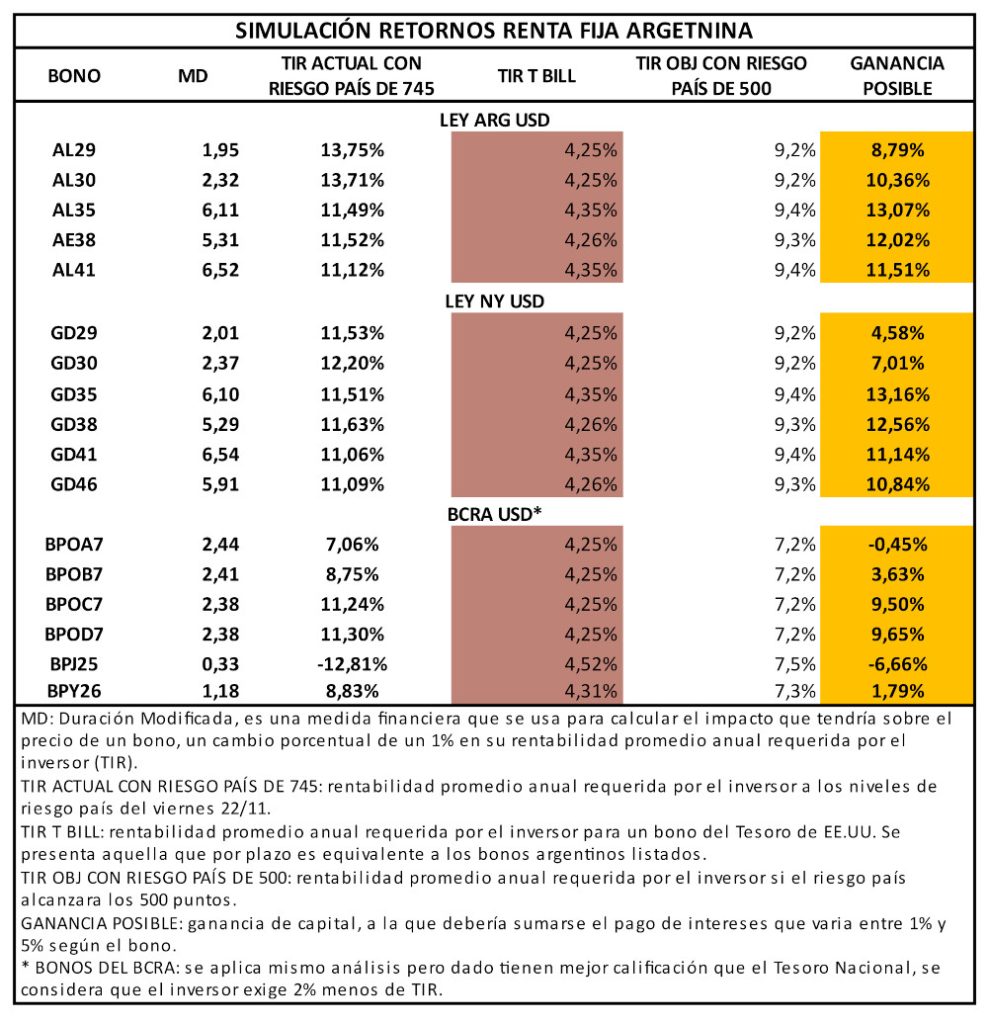

Considerando que el viernes 22/11/24 el Riesgo País cerró en 745 y el I MERVAL CCL en USD 1.988, las subas potenciales para la renta variable en promedio (siempre se puede encontrar algún activo atrasado) son del 16% (2.307/1.988) y para los bonos en dólares del Tesoro Nacional un 10,5% (siendo el mejor el AL35 con 13,1% y el peor el GD29 con 5%). Por su parte el Banco Central tiene subas menores por delante producto de su mejor calificación crediticia (3% promedio). En la tabla presentada puede verse el detalle de la ganancia potencial con cada bono.

Si bien dichos retornos son atractivos para los estándares internacionales, estamos hablando de un año de plazo como posible horizonte temporal, es decir, el mismo tiempo que el oficialismo lleva en gestión. ¿Cómo convalidamos esto con el nivel de ansiedad del público inversor que viene de observar subas en promedio de 30 o 40% en dólares en los últimos 3 meses?

Además ¿Cuál es el escenario para el corto plazo tanto para la renta fija como para la renta variable? Aquí no hay consenso, el mercado bien podría corregir con una baja y dar mejores puntos de entrada o bien en forma lateral (es decir, sin manifestar variaciones de precio y dejando que transcurra el tiempo), en cuyo caso el costo de permanecer comprado sería equivalente a la tasa de interés resignada mientras el mercado se comporte de esta manera.

Resuena en este contexto una frase del ambiente: “nadie se hizo pobre por tomar ganancias”. De corto plazo consideramos oportuno reducir la exposición a la renta variable y renta fija en dólar billete de Argentina y tomar posiciones más defensivas. Dado que el dólar contado con liquidación se encuentra muy cercano al oficial (brecha en mínimos históricos) los CEDEARS de consumo masivo (KO, PEP, MCD, entre otros) lucen particularmente atractivos.

De mediano / largo plazo, y para el inversor que pueda controlar la ansiedad, el consenso del mercado sigue vigente.

(*) Jefe de Mesa de Trading de Argentina Valores SA