Aseguró que la perspectiva es negativa, a partir de los mayores riesgos sistémicos del Gobierno nacional. También advirtió de las dificultades para refinanciar deuda. En ese marco, la administración de Schiaretti tiene vencimientos que, por su magnitud, jaquean la sustentabilidad del pasivo

La calificadora Moody’s aseguró que la perspectiva de las provincias argentinas para 2020 es negativa, debido a “mayores riesgos sistémicos del gobierno nacional”.

En ese marco, la agencia señaló que los gobiernos provinciales de Argentina enfrentan un entorno operativo cada vez más desafiante, que afectará sus resultados financieros y hará más difícil el refinanciamiento de la deuda frente a las presiones sociales y los cambios de políticas.

Si bien el documento no hace referencia a la situación en particular de ninguna provincia, en el caso de Córdoba, la advertencia de Moody’s cobra particular relevancia, a tenor de la voluminosa deuda pero, fundamentalmente, al exigente cronograma de vencimientos de corto plazo.

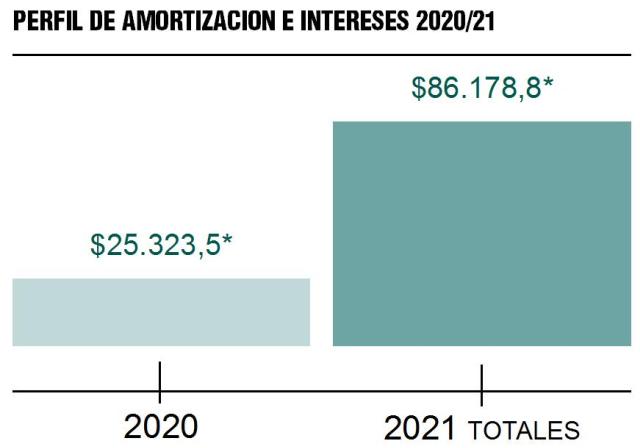

Efectivamente, según datos informados por el Gobierno provincial en el flamante Presupuesto 2020 aprobado el miércoles por la Legislatura, para 2020 el pasivo a atender alcanza a 25.323,5 millones de pesos y para 2021 llega a 86.178,8 millones de pesos.

Para tener una dimensión, los vencimientos de capital e intereses representan hoy 39,95 por ciento de los ingresos tributarios netos de distribución a municipios o bien 346 por ciento del ahorro corriente previsto para 2020.

En cualquier caso, montos imposibles de pagar sino es colocando nueva deuda o bien reperfilando vencimientos.

En esa línea, Moody’s consideró que «las condiciones restrictivas en los mercados locales e internacionales aumentarán la dependencia de las provincias del financiamiento soberano y profundizarán la exposición de los tenedores de bonos al riesgo de refinanciamiento».

Además, los indicadores crediticios presentarán «un deterioro como resultado del aumento de los costos financieros y la exposición a la deuda en moneda extranjera» en medio de la volatilidad financiera.

Para Moody’s, la administración de la liquidez «será más difícil» debido a las restricciones en los controles cambiarios y los ingresos se debilitarán en términos reales como resultado de la severa recesión económica de Argentina.

«Ante las tensiones sociales y la inflación persistente, las provincias se verán obligadas a aumentar el gasto a medida que aumenta la pobreza y el desempleo, y disminuye el poder adquisitivo. Sin embargo, los gastos de capital estarán limitados por la falta de opciones de financiamiento y el lento crecimiento», señaló el informe.

Por último, Moody’s prevé que «el crecimiento económico de la Argentina siga siendo negativo en 2020 debido a presiones monetarias, condiciones financieras extremadamente restrictivas y la alta incertidumbre política» y esperan que «la volatilidad del crecimiento continúe, prolongando el patrón de crecimiento y recesión que el país ha mostrado desde 2011».

«El crecimiento económico negativo afectará las bases económicas de las provincias y, en última instancia, sus ingresos», concluyó la calificadora.

La deuda de Córdoba

Respecto del pasivo de Córdoba y más allá del stock -que al 31 de octubre pasado era de 161.335,4 millones de pesos- el problema pasa por los vencimientos de deuda en los próximos dos años.

De acuerdo con los últimos datos oficiales, Córdoba deberá afrontar en 2020 pagos por 25.323,5 millones de pesos, de los cuales 47,3 por ciento corresponden a desembolsos de capital y el resto son intereses.

Sin embargo, en 2021 las exigencias se multiplican. Si bien los servicios de deuda llegan a 12.588,9 millones de pesos, el problema llega con las amortizaciones. Para ese año, habrá que pagar 74.589,9 millones de pesos.

La mayoría de esos pagos son en dólares. En este caso, expresados en pesos a un tipo de cambio de 67,1 pesos por dólar en 2020 y a 81 pesos en 2021, según el tipo de cambio promedio incluido en las pautas macro del proyecto de Presupuesto nacional para el año próximo.

El tema es que, tal como está hoy la situación y en línea con la advertencia de Moody’s, los mercados voluntarios de deuda están hoy cerrados para Argentina y todo hace suponer que seguirán así en el corto plazo. Máxime si el presidente electo, Alberto Fernández, resuelve disponer un default de la deuda en sus diferentes versiones, sólo con reperfilamiento de vencimientos o bien con algún tipo de quita ya sea de intereses o de capital.

El panorama marca así una seria dificultad para Córdoba a la hora de cumplir con esos compromisos.

Por lo demás, los montos de los vencimientos para los dos años por delante, son mayoritariamente en dólares, en este caso expresados en pesos a un tipo de cambio de 67,1 pesos por dólar en 2020 y a 81 pesos en 2021, según el tipo de cambio promedio incluido en las pautas macro del proyecto de Presupuesto nacional para el año próximo

Por lo demás, el eventual cierre de los mercados para la colocación de deuda en 2020 que ahora vuelve a advertir Moody’s, dejaría a Córdoba también fuera de la posibilidad de obtener fondos para cubrir el plan de obras y no ya sólo para refinanciar el título que vence en 2021.

De acuerdo con los datos del Presupuesto 2020, el Gobierno tiene autorización para tomar deuda por 90.842 millones de pesos, aunque de ese monto, 48.646 millones de pesos se usarán exclusivamente para rescatar o pagar al vencimiento el título de deuda a 2021.

De esta forma, la deuda neta que podría eventualmente disponer el Gobierno provincial para 2020 sería de poco menos de 42 mil millones de pesos.

Esos 48.646 millones de pesos están en parte en cabeza de la Agencia Córdoba Inversión y Financiamiento (ACIF) y también de la Administración Central.

Respecto de la deuda efectiva que podría emitirse, 35.592 millones de pesos son de ACIF. Equivalen a 530,5 millones de pesos.

También el Gobierno para colocar Letras del Tesoro por hasta 6.600 millones de pesos.

El informe de Moody’s

En cuanto al documento emitido ayer por la calificadora, enumera una serie de puntos que afectarán a las provincias, en buena medida atadas al derrotero de Argentina y las políticas del próximo Gobierno.

Por un lado, la elevada tasa de política monetaria de Argentina, orientada a contener la inflación y aliviar la presión cambiaria, seguirá haciendo que el costo del financiamiento en moneda local sea inaccesible.

Al mismo tiempo, un aumento significativo del riesgo percibido de los activos argentinos hará que los diferenciales se disparen, eliminando la opción de acceder a fondos a través de los mercados internacionales.

El cambio en la composición de la deuda hará que las provincias sean más vulnerables a una reducción del financiamiento si el soberano enfrenta desafíos fiscales y de liquidez.

Sin embargo, observamos -indica Moody’s- que el financiamiento del sector público suele ser menos estricto que el financiamiento del mercado, un factor crediticio positivo.

Muchas de las provincias argentinas tienen gran exposición a deuda en moneda extranjera, lo que constituye una importante vulnerabilidad crediticia en un contexto de volatilidad de las condiciones financieras.

A excepción de las provincias productoras de petróleo como Tierra del Fuego, Chubut, Río Negro y Mendoza, que se benefician de ingresos por regalías ajustados al dólar estadounidense, las provincias no tienen cobertura contra la deuda en moneda extranjera.

Los controles cambiarios impuestos por el Banco Central de la República Argentina (BCRA) en septiembre pasado limitan la capacidad de las provincias para acumular efectivo en moneda extranjera, lo cual afectará su capacidad para administrar niveles de liquidez, dada su exposición a pasivos en moneda extranjera y la aceleración de la inflación.

Si bien las restricciones del BCRA no afectan el servicio de la deuda, la incapacidad de acumular efectivo en moneda extranjera expone a las provincias a un rápido deterioro del poder adquisitivo en moneda local.

La recesión estará determinada por la depreciación de la moneda local, la alta inflación y las condiciones financieras extremadamente restrictivas.

La recesión económica debilitará los ingresos propios de las provincias y las transferencias federales (del Régimen de Coparticipación Federal de Impuestos), ya que ambos están estrechamente relacionados con la actividad económica.

La inflación seguirá siendo muy alta, de 40% en 2020, tras alcanzar 55% en 2019, impulsada por la fuerte transferencia de las presiones en moneda extranjera a los precios locales. Las provincias tendrán dificultades para controlar el gasto frente a una inflación constante.

Las provincias con una disminución más pronunciada de los indicadores sociales, además de una mayor proporción de empleados públicos, estarán más expuestas a presiones sociales -el gasto corriente de los gobiernos provinciales es muy sensible a los ajustes salariales-.

En 2019, el gobierno federal implementó una serie de políticas para apoyar sus esfuerzos de consolidación fiscal, aliviar las tensiones sociales y mitigar las presiones cambiarias. Estas políticas fueron negativas en términos crediticios para las provincias, las cuales se vieron afectadas por medidas que incluían recortes de los impuestos, congelamiento de los precios del petróleo, retraso en el pago de títulos a corto plazo (que las provincias tienen en sus carteras de inversión) y controles cambiarios que impiden el ahorro en moneda extranjera, entre otros medidas.

El cambio en la administración federal y los posibles cambios de políticas podrían alterar la relación entre el soberanos y los gobiernos regionales. A nivel regional, algunas provincias también enfrentarán desafíos relacionados con su propia continuidad a medida que las nuevas administraciones asumen el cargo.

Finalmente y este punto particularmente preocupante para Córdoba, Moody’s señala que los nuevos proyectos de infraestructura a largo plazo se verán limitados por la liquidez limitada de las provincias y el financiamiento externo restringido.

La falta de financiamiento de las asociaciones público-privadas (PPP, por sus siglas en inglés) a nivel nacional hace poco probable que las provincias puedan hacer uso de esas opciones de financiamiento en 2020.

Como parte de sus esfuerzos de consolidación fiscal, el gobierno federal también reducirá las transferencias de gastos de capital a los gobiernos regionales.