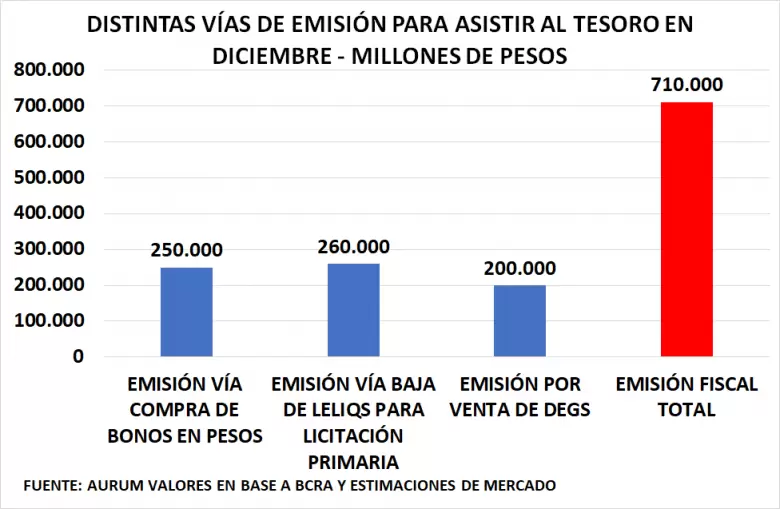

En diciembre la emisión directa e indirecta para asistir al fisco ya ronda $710.000 millones. La «máquina» de billetes se aceleraría en 2023 y la inflación del verano volvería a tener un piso elevado.

El gobierno sigue haciendo fuerza con el “plan aguantar” para llegar a las elecciones con esperanzas de no sufrir una derrota humillante. En ese sentido es que recurre a todas las herramientas disponibles para estirar el tiempo y postergar el colapso, lo que tiene profundos efectos en la situación económica en general.

Según un informe de la consultora Facimex, el dólar soja 2.0, la compra de bonos del Banco Central y la monetización del déficit están dando un impulso significativo a la emisión monetaria en la recta final del año. “Estimamos que en diciembre estos tres motores de emisión van a generar una expansión monetaria equivalente al 25% de la base monetaria promedio de noviembre. Es un nivel de emisión que solamente puede compararse a lo observado durante la crisis de deuda en pesos de junio-julio o el dólar soja 1.0. Con el agravante de que la capacidad de esterilizar para amortiguar un poco el impacto cambiario y financiero (pero no inflacionario) de la emisión monetaria es mucho más limitada por el nivel de apalancamiento del Banco Central”, señaló la consultora.

Por su parte, la consultora LCG afirmó: “Diciembre muestra un freno en la caída de la demanda de circulante propio de la estacionalidad del mes. Así, el Banco Central logró expandir la base monetaria en $350.000 millones en los primeros 20 días del mes”.

“Si bien no fue la asistencia directa a la Tesorería Nacional, la compra de títulos en el mercado secundario sumado a la compra de divisas producto del nuevo dólar soja han aportado el flujo de oferta en el mes. Adicionalmente, el sector público no renovó depósitos haciendo que aumente la demanda de billetes y monedas”, agregó.

En tanto, Aurum Valores afirmó: «En diciembre la emisión directa e indirecta para asistir al fisco ya ronda los $710.000 millones considerando la emisión por compra de DEGs del BCRA al Tesoro, la emisión por baja de Leliqs y Pases para suscribir bonos (15 y 16 de diciembre) y la emisión por compra directa de bonos de parte del BCRA”.

Así, los pasivos remunerados de la autoridad monetaria están en máximos desde fines de 1980 medidos en relación a la base monetaria, en máximos desde marzo de 2018 respecto del PIB y máximos desde junio de 2018 en relación a los depósitos. El alto déficit cuasifiscal es un elemento clave que profundiza estas limitaciones.

Aunque la reducción del gasto primario en los últimos seis meses es una buena noticia a la hora de moderar las presiones inflacionarias vía monetización del déficit; estos números muestran que, por ahora, su impacto está quedando opacado por el fuerte aumento de la emisión para compras de bonos en pesos y las dos ediciones del dólar soja.

Hace un año, la reducción del déficit alcanzaba para frenar la emisión. Hoy ya hay otros motores de emisión monetaria que ejercen una presión comparable a la que genera la monetización del déficit.

“En este marco, esperamos que la emisión se mantenga muy alta en los próximos meses. Probablemente no tanto por el financiamiento del déficit, ya que el ajuste fiscal del segundo semestre de 2022 y la estacionalidad fiscal favorable de los primeros meses del año harán que las necesidades de financiamiento sean modestas en el primer trimestre de 2023”, afirmó Facimex.

“Las presiones estarán más ligadas a la emisión por las compras de deuda del Banco Central, ante un primer trimestre que concentra el grueso de los vencimientos de deuda con privados de 2023; y, tal vez, a la posible implementación de algún otro esquema de tipo de cambio diferencial para cumplir la meta de reservas netas del primer trimestre, que requerirá acumular US$500 millones con pagos de cupones de bonos en dólares de por medio”, agregó.

Los altos niveles de emisión de los últimos meses y la emisión esperada para los próximos seguirán poniéndole un piso alto a la inflación en ausencia de un plan de estabilización, más allá del fuerte ajuste fiscal y las subas de tasas de interés.

“Estamos entrando en meses que también estarán marcados por las subas de tarifas, las negociaciones paritarias, la incertidumbre con respecto al roll over de la deuda en pesos y la reversión de los efectos de la sequía; agregando presión sobre los números de inflación”, indicó el informe de Facimex.

“El programa de Precios Justos jugará a favor restando 0,3 puntos porcentuales a la inflación mensual durante su implementación; mientras la desaceleración del crawling peg tendría un impacto muy limitado, especialmente si la oferta de divisas se resiente demasiado durante el verano y fuerza un ajuste más fuerte de las importaciones”, consideró la consultora.

“En este marco, nuestro escenario base contempla una inflación que volvería a superar el 6% mensual en el verano, con riesgos al alza si no se mantiene el camino de ajuste fiscal iniciado en mayo”, concluyó.

“A pesar de mostrar prudencia con los adelantos transitorios, el Banco Central en 2023 tendrá que emitir para sostener el valor de los títulos en pesos si no se resuelven las dudas acerca de la voluntad y capacidad de pago de los títulos en moneda doméstica. Esto imprime la misma presión que la emisión directa para financiamiento al fisco, es señoreaje en forma de compra de títulos”, afirmó LCG.