Así lo afirmó al consultora Ecolatina, que destacó que en las dos primeras semanas de agosto el BCRA vendió poco más de US$1.500 millones en el mercado cambiario. El informe remarcó el contexto bajo el cual ocurrieron dichas intervenciones

El Banco Central de la República Argentina (BCRA) implementó en agosto dos cambios que marcaron dos “hitos” en la política de la entidad, de acuerdo con un análisis de la consultora Ecolatina.

El primer hecho es la venta directa de divisas del BCRA n el mercado para frenar la suba del dólar, administrando en la práctica la flotación del tipo de cambio.

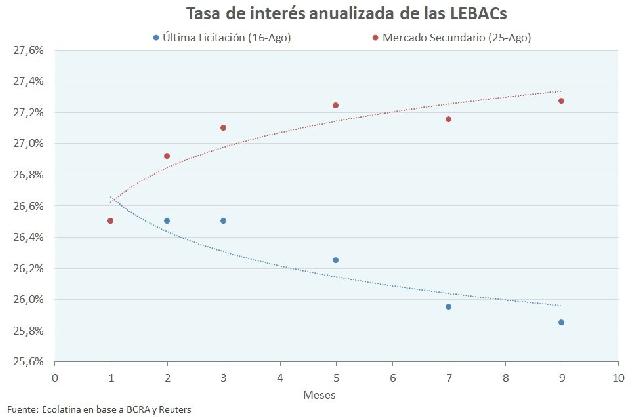

El segundo elemento es la decisión de la autoridad monetaria de invertir la curva de tasas de las Lebac, que hasta el momento había sido decreciente a mayor plazo.

«Tanto a mediados como a fin del año pasado (Brexit y triunfo de Trump), el dólar exhibió saltos importantes pero el BCRA se mantuvo al margen del mercado de forma explícita. Pero a partir de la reciente decisión de vender divisas parece haber convalidado un esquema de flotación administrada del mercado cambiario: sea para contener una baja excesiva o, como quedó demostrado en agosto, para acotar su alza, la posición actual del gobierno es reducir la volatilidad del tipo de cambio», señaló Ecolatina.

La participación directa de la autoridad monetaria tuvo lugar sólo dos meses antes de las PASO, en mayo pasado, cuando a lo largo de dos semanas el BCRA compró de manera consecutiva US$100 millones diarios para ponerle un piso a la cotización de la divisa norteamericana.

En cambio, la posición vendedora, tal como ocurrió en agosto, sólo tuvo lugar una vez bajo la conducción de Federico Sturzenegger (finales de febrero y comienzo de marzo del 2016 en la salida del cepo). Después, el BCRA no volvió a vender divisas en el mercado.

Lebac

En tanto, en el último mes debe destacarse, para Ecolatina, el alza de las tasas de interés de los títulos de deuda del BCRA de mayor plazo, que produjo la inversión de la curva de rendimientos de las letras.

Esta nueva forma de la curva (con pendiente positiva) revela, para la consultora, la intención del BCRA de “extender la vida promedio” de su stock de deuda.

Cabe recordar que en la actualidad, 85% de los vencimientos de la autoridad monetaria ocurrirán dentro de los próximos tres meses. Ello implica un mayor costo en términos de “esterilización”, ya que se pagaba una tasa más elevada por las letras a 35 días y un mayor ritmo de capitalización de los intereses y genera “tensiones” en cada licitación mensual.

Según Ecolatina, los recientes cambios implementados por el BCRA consolidan la “tregua cambiaria” alcanzada tras las PASO. “La pregunta del millón es qué pasará después de las legislativas de octubre: no hay dudas sobre la continuidad de la batalla contra la inflación, pero no está tan claro el accionar de la autoridad monetaria respecto de la trayectoria del dólar, afirmó.

“La pregunta del millón es qué pasará después de las legislativas de octubre: no hay dudas sobre la continuidad de la batalla contra la inflación, pero no está tan claro el accionar de la autoridad monetaria respecto de la trayectoria del dólar”.