El cobro de impuestos le ganó a la inflación, empujado por la suba de Ganancias y los impuestos al comercio exterior. Sube levemente la participación de la recaudación sobre el total de la economía.

Impulsada por el comercio exterior, la recaudación tributaria ascendió en diciembre a $2,3 billones, una cifra que implica un aumento interanual de 95,6 por ciento, informaron desde la Administración Federal de Ingresos Públicos (AFIP) y el Ministerio de Economía de la Nación.

Con este crecimiento, el 2022 cerró con una recaudación de $19,98 billones, lo que representa una suba de 81,6% frente a 2021. De esta manera, al ubicarse apenas por encima del nivel de inflación interanual estimada, genera un aumento de la recaudación en términos reales.

La suba fue impulsada por el crecimiento del 126,4% en las operaciones de comercio exterior. El principal componente de este aumento son los Derechos de Exportación, explicados por la liquidación del complejo sojero realizadas durante el mes de diciembre en el marco del Programa de Incremento Exportador (Decreto 787/2022). Asimismo, los Derechos de Importación y la tasa estadística registraron un incremento de 56,2% interanual.

En cuanto a los tributos ligados a la actividad económica, tales como el impuesto a las Ganancias, IVA, Seguridad Social, PAIS, y Créditos y Débitos en Cuenta Corriente, se expandieron en conjunto un 111,9% interanual. Todos estos tributos tuvieron un desempeño por encima de la evolución de los precios del año.

El comportamiento de estos gravámenes, junto a Bienes Personales y los mencionados Derechos de Exportación explican el 34,3% de la recaudación total, la proporción más elevada desde 2008.

En particular, en términos nominales lo recaudado por Ganancias a lo largo de 2022 duplicó al monto de 2021 al crecer un 100,9% y alcanzar los $ 4,72 billones ingresados por este concepto. En términos mensuales, la recaudación en este rubro aumentó un 116,6%, producto del ingreso de la tercera cuota del pago a cuenta extraordinario de ganancias realizado por las sociedades y mayores tasas efectivas por la incorporación del esquema de alícuotas progresivas.

Adicionalmente, ingresó un mayor nivel de percepciones como consecuencia del aumento de la tasa de los pagos realizados en moneda extranjera, que subió del 35% al 45%, y la implementación de una alícuota adicional del 25% sobre viajes y gastos al exterior.

Por su parte, los impuestos con mayor respuesta a la actividad económica contribuyeron también a explicar el crecimiento de la recaudación nacional.

Dentro de este grupo, sobresale en diciembre el nivel de recaudación del IVA, que alcanzó los $662.236 millones, con una variación interanual de 89,2%, conformado por un alza de 114,9% en el obtenido por la DGI y del 48,9% en Aduana. Incidió favorablemente en la comparación una mayor distribución de facilidades de pago.

A su vez, los impuestos sobre los Bienes Personales subieron 74,6% a $57.210 millones incidiendo favorablemente el ingreso de la tercera cuota del anticipo del periodo fiscal 2022 y la suba de las percepciones por compra de moneda extranjera.

Asimismo, el impuesto PAIS sufrió un alza del 89,6%, favorecido por el incremento de la demanda de moneda extranjera, así como también el aumento del tipo de cambio respecto al año anterior.

En cuanto a los recursos del Sistema de Seguridad Social se registró un 96,5% más, sostenido por las mejoras salariales. La suba de dichos recursos responde al crecimiento de las Contribuciones Patronales (101,3%) y al incremento de los Aportes Personales (90,4%).

Presión tributaria

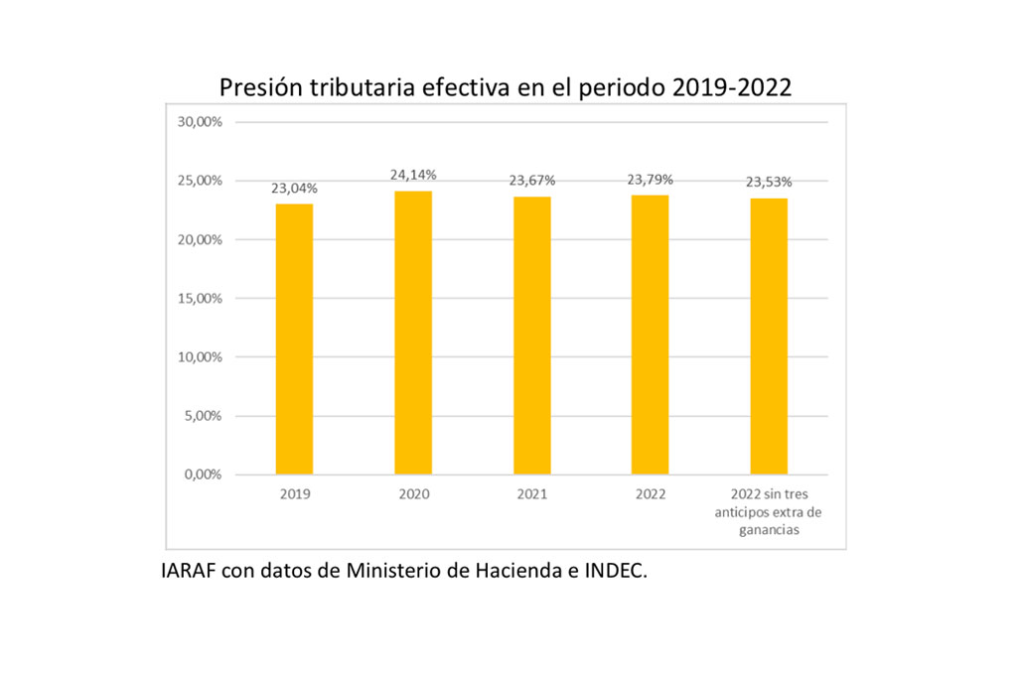

La presión tributaria, entendida como la recaudación nacional en relación al tamaño de la economía, culminó el año con un nivel del 23,8%, lo cual implica un aumento de 0,12 puntos porcentuales respecto a la de 2021. Sin embargo, en ese nivel de ingresos fiscales se deben computar tres anticipos adicionales del impuesto a las Ganancias, operativos en el último trimestre del año que totalizaron $220.050 millones, es decir, un 0,26% del producto interno bruto.

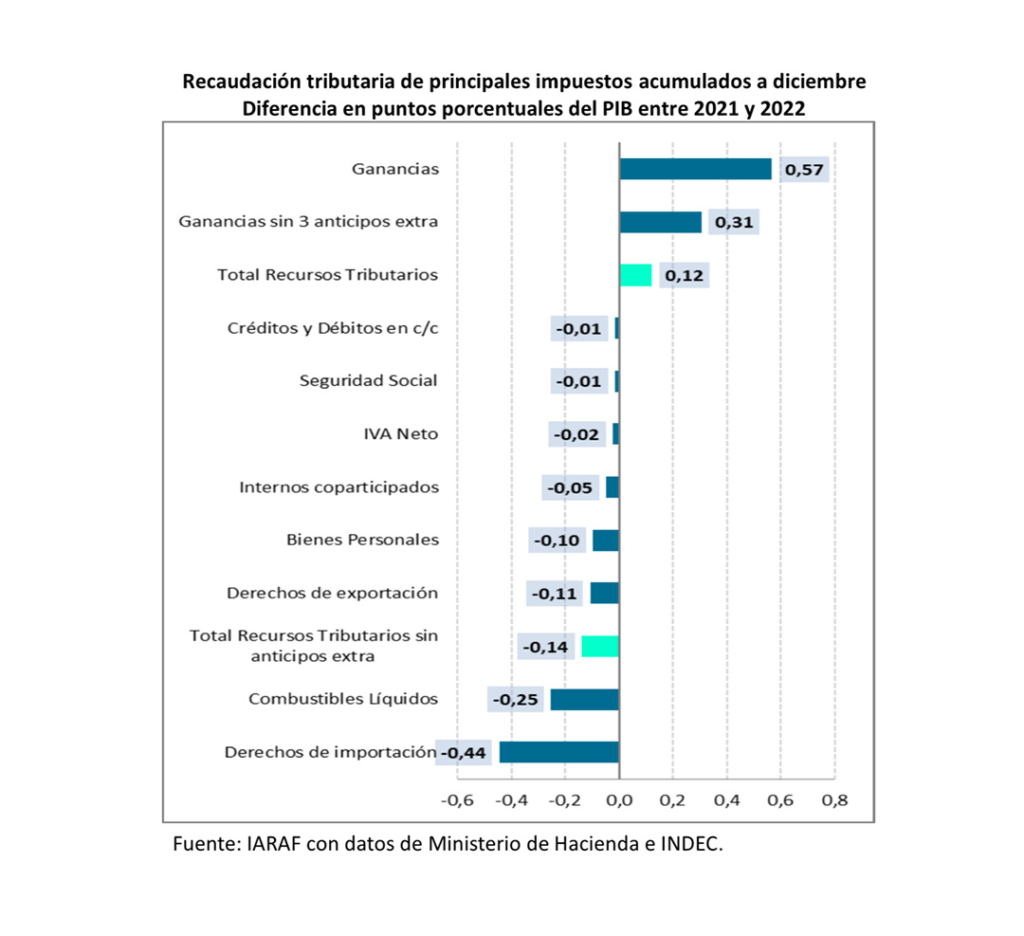

Sin estos anticipos la presión tributaria efectiva habría sido 0,14 puntos porcentuales menor que el año anterior. En otros términos, el impuesto a las Ganancias fue lo que habría registrado un aumento la presión efectiva en 0,57 puntos porcentuales del PIB teniendo en cuenta los tres anticipos extra. Sin ellos, el aumento sería de 0,31 puntos.

Así se desprende del análisis publicado el martes por el Instituto Argentino de Análisis Fiscal (IARAF), que comparó la presión fiscal no sólo con la registrada el año pasado sino también a lo largo de los últimos cuatro años.

De acuerdo al informe, elaborado por el director del instituto Nadín Argañaraz, “siguiendo el ranking con las variaciones en puntos porcentuales para el periodo 2021-2022, se observa que el único impuesto con aumento de presión tributaria es el impuesto a las Ganancias, aún descontando los anticipos extras mencionados”, destacó el informe que también aclaró que los impuestos a créditos y débitos en cuentas corrientes, seguridad social e IVA prácticamente no registran variaciones significativas.

En el otro extremo se ubican derechos de importación, combustibles y derechos de exportación como aquellos tributos que tuvieron una disminución de importancia relativa al PIB.

Al comparar la evolución de la presión tributaria en los últimos cuatro años, la misma obtuvo un aumento de 0,75 puntos porcentuales del PIB y de 0,49 puntos descontando los anticipos extras de ganancias. Comparando con 2019 los principales tributos, este aumento es explicado fundamentalmente por la dinámica del impuesto a las Ganancias, con un aumento de la presión tributaria de 0,58 puntos, seguido de Bienes Personales con 0,36 puntos porcentuales.

Si no se consideran los anticipos extras de Ganancias, el impuesto con mayor aumento de presión tributaria sería Bienes Personales. También derechos de exportación aportaron un aumento de 0,14 puntos.

Por otro lado, hay tributos que disminuyeron su presión tributaria, como por ejemplo los impuestos a seguridad social, que tuvo la mayor caída, con una disminución de 0,45 puntos porcentuales. Los otros dos impuestos que le siguen con importante caída son los derechos de importación y combustibles, con descensos de 0,39 y 0,23 puntos porcentuales, respectivamente.

En los últimos cuatro años la presión tributaria efectiva nacional ha sido estable en torno al 23,7% del producto bruto interno. Si bien en 2019 cerró levemente a la baja en 23%, con la asunción del gobierno de Alberto Fernández trepó al año siguiente a 24,14% para reducirse al año siguiente a 23,7%, donde se consolidó.

El año 2022 cerró en línea, con una presión tributaria del 23,8% en términos del PIB, ligeramente superior al año anterior. Descontando los anticipos extra de ganancias percibidos en el último trimestre, el año pasado hubiera presentado una menor presión tributaria que en el año 2021, con un descenso de 0,14 puntos porcentuales del PIB.

Según Argañaraz, para 2023 se registra una tendencia a la baja ya que de acuerdo al Presupuesto aprobado para el año, se prevé un crecimiento en torno a 2% pero un nivel de recaudación por debajo de ese desempeño. Sin embargo, esas pautas están sujetas a confirmación ya que no pocos analistas privados cuestionan la proyección de crecimiento por un lado y descreen, por el otro, de la estimación de inflación que subestima los recursos tributarios.