El Banco Central dispuso la instrumentación de un indicador -el UVIs- que, si bien se actualizará diariamente por el CER, facilitará el acceso al financiamiento. Horacio Parga, presidente de la Ceduc, estimó que el sistema dará un gran impulso al sector de la construcción.

El Banco Central de la República Argentina (BCRA) dispuso ayer la instrumentación de un nuevo índice, que denominó Unidades de Vivienda (UVI), que se actualizará diariamente por el Coeficiente de Estabilización de Referencia (CER), destinado a fomentar el ahorro y los préstamos para facilitar el acceso a la vivienda. “La habilitación del ahorro en UVI pondrá al alcance de las familias argentinas un instrumento de ahorro protegido de la inflación, similar al ahorro ‘en ladrillos’ pero que será accesible a todas las familias independientemente de su poder adquisitivo”, indicó la entidad monetaria en un comunicado. El anuncio fue celebrado por los desarrollistas, quienes solicitaban desde hace años una herramienta similar a la que actualmente funciona en Chile.

“Es una medida fantástica que va a dar un gran impulso al crédito y a la actividad de la construcción, pero que también va a facilitar a las familias de ingresos medios acceder a financiamiento y a su vivienda”, dijo a Comercio y Justicia Horacio Parga, titular de la Cámara Empresarial de Desarrollistas Urbanos de Córdoba (Ceduc).

La nueva modalidad de ahorro consiste en depósitos por plazos mínimos de 180 días y habrá depósitos precancelables de plazos más largos. En una primera etapa se han comprometido al lanzamiento de estos préstamos los bancos Ciudad, Macro, Provincia, Hipotecario, Galicia y Santander Río. El BCRA espera que todas las entidades se sumen a este tipo de financiamiento.

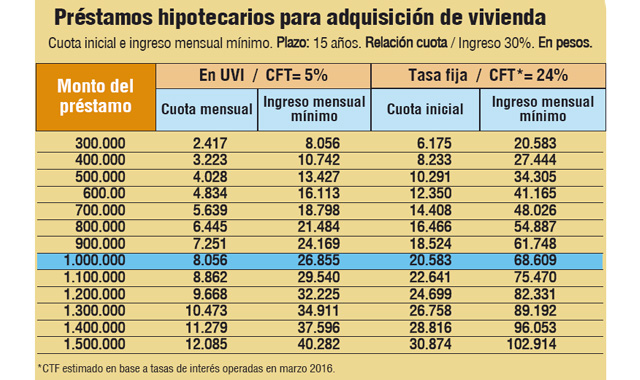

Según el Central, los créditos hipotecarios, al pasar a estar denominados en UVI, tendrán una tasa de interés real estimada por el ente monetario en cinco puntos porcentuales más que la tasa de inflación proyectada y actualizada por CER.

En este sentido y teniendo en cuenta el sendero de inflación proyectado por el Gobierno, se asume que la variación futura del CER, utilizada en el cálculo del valor nominal de las cuotas de la nueva modalidad de crédito, tiene la siguiente trayectoria: primer año, 25%; segundo año, 14,5%; tercer año, 10%, y desde el cuarto en adelante 5% anual.

Según el comunicado, “las cuotas de un crédito hipotecario bajo esta nueva modalidad son asimilables a un alquiler tradicional, el cual típicamente se ubica en aproximadamente un porcentaje fijo del valor de la propiedad y se va adecuando con el nivel de precios de la economía”.

“El valor inicial de una UVI al 31 de marzo de 2016 equivaldrá a la milésima parte del costo promedio de construcción de un metro cuadrado testigo, basado en las cifras conocidas para inmuebles de diverso tipo en las ciudades de Buenos Aires, Córdoba, Rosario, Salta y zona del Litoral, ponderados por población. Ya que este metro cuadrado testigo se ubica en $14.053, el valor inicial de la UVI será de 14,053 pesos”, indicó la entidad.

El comunicado agrega que “para entender cabalmente la implicancia de lo habilitado, vale comparar cómo evolucionan las cuotas en pesos bajo esta nueva modalidad de créditos y bajo un crédito estándar a tasa de interés fija disponible hoy en el mercado, en ambos casos a 15 años de plazo”.

En este sentido, precisa que “bajo la nueva modalidad, el capital residual se va actualizando con el nivel general de precios, de manera que la cuota del crédito en pesos crece a lo largo del tiempo pero mantiene su valor real constante, es decir, en UVI”.

Una gran ventaja de esta modalidad es que hace posible cuotas sensiblemente más accesibles que las de un crédito tradicional, especialmente al principio, dijo el Central.

“En un crédito tradicional de cuotas fijas, las iniciales son muy elevadas para compensar la inflación que, a posteriori, va a ir licuando el valor de las cuotas. Eso imposibilita el acceso al crédito y a la vivienda a muchas familias”, explicó Parga, y agregó: “Con esta modalidad, la cuota inicial es mucho más accesible pero va a ir actualizándose diariamente, espero que siguiendo los parámetros de las mejoras salariales”, indicó.

El BCRA, por su parte, precisó que “asumiendo una relación cuota/ingreso de 30%, en el crédito estándar para un monto de un millón de pesos se necesita un ingreso mensual de 68.609 pesos. En el préstamo con UVIs, el ingreso mensual requerido es de 26.855 pesos” (ver cuadro central).