El ratio de mora en los préstamos al sector privado se ubicó en 3,1% para el cierre del año pasado, esto es 1,2 punto porcentual más que a fines de 2017, según informó el Banco Central. No alcanzaba ese nivel desde marzo de 2010.

La recesión y la pérdida de poder adquisitivo de salarios y familias se hace evidente en los pagos irregulares de las obligaciones contraídas.

Según el último Informe de Bancos que difundió el Banco Central de la República Argentina (BCRA), el ratio de morosidad de los créditos al sector privado se ubicó en 3,1% para el cierre del año pasado. Esto es, 1,2 punto porcentual superior en comparación con el nivel de fines de 2017, y 0,2 punto porcentual por encima del valor de noviembre pasado.

Si bien cabe señalar que la irregularidad del financiamiento bancario al sector privado continúa en niveles bajos en una comparación histórica y respecto a los valores observados en otras economías de la región y emergentes, también es necesario tener en cuenta que el endeudamiento de los argentinos también es bajo si se considera el resto de los países. Eso también debido a la historia fluctuante de la economía nacional.

En rigor, el peso de la cartera irregular respecto al total del crédito al sector privado fue de 3,1%, algo que no se veía desde marzo de 2010.

De todos modos, el BCRA indica que la irregularidad se encuentra en el mismo punto que la media Latinoamericana. Sin embargo, países como Chile, México y Uruguay están más cerca de 2%, mientras que otros, como Colombia, están más próximos de 5% de mora.

Por bancos y sectores

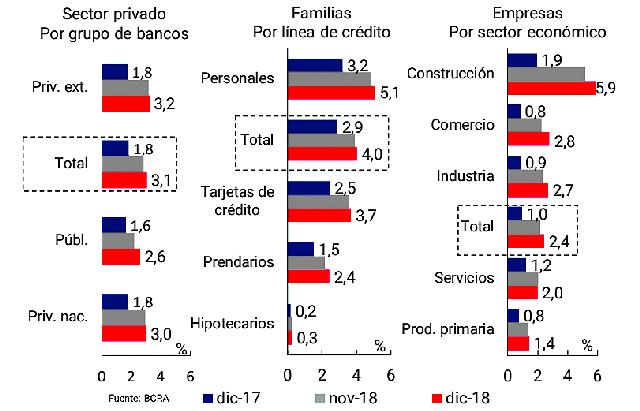

Al desagregar la información oficial según el tipo de banco otorgante, la irregularidad en el financiamiento se incrementó más en los privados de origen extranjero (de 1,8% a fines de 2017 a 3,2% en diciembre pasado).

En tanto, en los privados de origen nacional la morosidad se incrementó 1,2 punto porcentual, y en los públicos un punto.

En tanto, por sector, en el último mes de 2018 el coeficiente de mora de los créditos a las empresas se incrementó 0,3 punto porcentual respecto del valor de noviembre, hasta ubicarse en 2,4% en diciembre.

En una comparación interanual dicho indicador acumuló una suba de 1,5 punto porcentual debido fundamentalmente al comportamiento de los préstamos a la construcción, al comercio y a la industria.

En la primera, la mora se incrementó cuatro puntos en un año: pasó de 1,9% a 5,9% en diciembre de 2018.

En tanto, comercio elevó su irregularidad en dos puntos porcentuales, desde 0,8% a 2,8%.

Por su parte, industria incrementó su irregularidad en 1,8 punto.

Según los destinatarios, en diciembre la morosidad de los préstamos a los hogares se situó en 4% del total, aumentando 0,1 punto respecto a noviembre y 1,1 punto en comparación con el nivel de un año atrás.

La suba fue traccionada por las líneas de consumo (personales y tarjetas) y, en menor medida, por los prendarios.