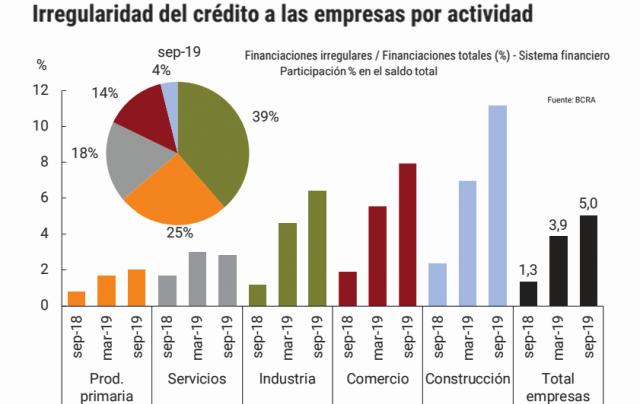

El aumento del ratio de irregularidad se debió mayormente al comportamiento de las empresas, en particular de la construcción y comerciales, aunque su participación es relativamente pequeña en el saldo total

En el tercer trimestre del año, en un contexto de bajo nivel de actividad económica signada por la incertidumbre que generaban las elecciones presidenciales, se registró un incremento de la morosidad en el pago de los créditos bancarios, sobre todos aquellos otorgados a empresas, según se desprendió del Informe de Estabilidad Financiera (IEF) que difundió ayer el Banco Central de la República Argentina (BCRA).

“Hasta el tercer trimestre de 2019, el grado de materialización del riesgo de crédito tuvo un efecto limitado sobre la solvencia del sistema financiero, al tiempo que se conservaban los niveles agregados de cobertura con previsiones brindando resiliencia sistémica adicional”, explicó el BCRA.

“Este desempeño se produjo en un marco de debilidad en la actividad económica (y cierta aceleración de los registros inflacionarios de agosto y septiembre), con caída real del saldo de crédito al sector privado y aumento real del saldo en situación irregular”, contextualizó.

De este modo, el ratio de irregularidad del crédito total al sector privado se ubicó en 4,8% a septiembre pasado. “El aumento del ratio de irregularidad se debió mayormente al comportamiento registrado en el segmento de financiamiento a empresas, en particular en el sector de la construcción y en el comercial, si bien son segmentos con una participación relativamente chica en el saldo total”, agregó el BCRA.

Según el detalle del informe, con respecto al sector corporativo, la carga agregada de la deuda también es relativamente baja en términos del Producto Bruto Interno (PIB).

“Si bien entre las empresas con oferta pública aumentó la proporción de aquellas que presentan algunos signos de vulnerabilidad al segundo trimestre de 2019, los vínculos entre este segmento del sector corporativo y los bancos son acotados”, se agregó.

Los préstamos bancarios a firmas consideradas de mayor vulnerabilidad relativa –dentro del conjunto con oferta pública— representan menos de dos por ciento del total de los créditos bancarios a empresas a mediados de año. “En función de la evolución del tipo de cambio y de las tasas de interés en lo que va de la segunda parte del año, podría esperarse cierta desmejora de los indicadores financieros para esta muestra de empresas, lo cual presionaría eventualmente sobre su capacidad de pago”, alertó la entidad financiera.

No obstante, remarcó que “los bancos mantienen al cierre del tercer trimestre un holgado nivel de previsionamiento del total de la cartera en situación irregular, combinado con una moderada exposición bruta al riesgo de crédito”.

Morosidad entre las familias

Por su parte, el incremento de la morosidad de los préstamos a las familias fue más moderado y con una leve reducción en los últimos tres meses. Dentro de este conjunto de créditos, las líneas de préstamos hipotecarios conservan una morosidad menor (ratio de irregularidad de 0,46% para las otorgadas en UVA y 0,83% para el resto a septiembre de 2019), se informó.

Por su parte, los indicadores que buscan captar la magnitud de la migración de deudores hacia peores situaciones crediticias continuó en niveles elevados, aunque menores a los registrados durante el IEF anterior.

“En particular, el ratio para estimar la probabilidad de default de los sujetos de crédito del sector privado superó en el cierre del trimestre al promedio de los últimos años, aunque se redujo al comparar con seis meses atrás, tanto en empresas como en familias”, destacó el Central.

Asimismo, indicó que se estima que la deuda de las familias representó aproximadamente tres ingresos mensuales de ese sector a septiembre de 2019, con una reducción en los últimos trimestres. “Este valor se ubicó en línea con el promedio de los cinco años previos

(2014-2018). Los hogares también mantuvieron un muy bajo nivel de endeudamiento desde una perspectiva internacional: totaliza 6,6% del PIB en el tercer trimestre de 2019, por debajo del promedio de la región (21%) y de otras economías desarrolladas (81%)”, remarcó.

A nivel agregado, la carga financiera de la deuda de los hogares se mantiene en valores moderados en una comparación internacional.