Es mucho lo que se ha hablado en los últimos años sobre la manera en que la presión tributaria se ha vuelto insostenible para nuestra economía y el modo en que ello agobia cada vez más a diversos sectores de la sociedad. Por Comisión de Jóvenes Profesionales del Consejo Profesional de Ciencias Económicas de Córdoba – Exclusivo para Factor

Estos hechos, fácilmente verificables en la práctica, ocurren mientras un importante sector de la economía -que hace de la evasión una cultura- se mantiene en la total informalidad, sin que el Estado reciba su parte como es de esperar en cualquier sociedad organizada moderna.

Hay que decir que la presión tributaria afecta a todos y cada uno de los argentinos, de manera directa o indirecta, pero su nocivo impacto se hace más notorio aun cuando se compara la presión teórica o legal con la efectiva que tiene en cuenta el nivel de evasión de la economía.

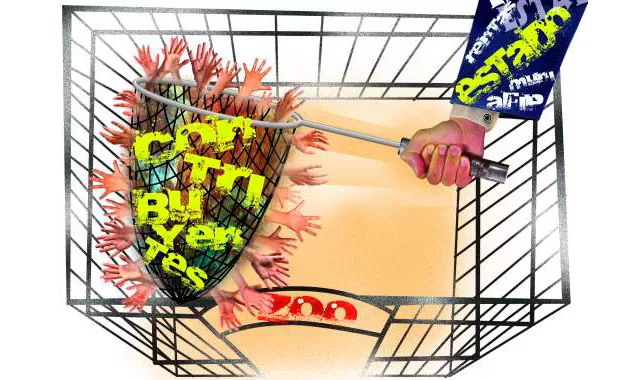

Dado que uno de los pilares de cualquier sistema impositivo debería ser la equidad y no la mera recaudación, el hecho de que cada vez más los distintos organismos impositivos -sea el nacional o los provinciales y municipales- busquen “cazar en el zoológico” y acorralar a quienes ya tienen “en cautiverio”, la situación se vuelve más repudiable e injusta, pues en este esquema coexisten un buen número de actores económicos con elevados ingresos que siguen total o parcialmente al margen del sistema.

Nuestro país tiene en estos momentos la mayor presión tributaria de su historia y es uno de las naciones con los impuestos más altos del mundo, superando en este campo a varias economías desarrolladas de Europa, cuyo nivel de prestaciones por parte del Estado al ciudadano son claramente incomparables. No se trata sólo de impuestos “nominales” sino también de la inflación, que se convirtió en un fuerte impuesto regresivo que afecta decididamente a aquellos que menos tienen.

Con una presión fiscal de alrededor de 40%, considerando en ese porcentaje el impuesto inflacionario, Argentina triplica el promedio de América Latina y sólo es superada internacionalmente por economías de elevado estatus de bienestar, como los son Bélgica y Suiza.

Adicionalmente, según estudios internacionales, también lideramos la tabla de horas necesarias en cuanto a deberes formales requeridos para liquidar los impuestos por parte de los especialistas.

La complejidad del sistema impositivo, la superposición jurisdiccional de regímenes y el permanente cambio en las reglas del juego hacen cada vez más difícil al contribuyente y a sus asesores impositivos subsistir en este zoológico, sin sentir que son “cazados” por la sencilla razón de tener sus cosas en regla.

En este mismo orden de ideas, en los últimos años han ganado un gran peso relativo tributos altamente distorsivos e ineficientes, que generan una caída en el número de transacciones en el mercado.

En primer lugar, hay que destacar el llamado “impuesto al cheque” que curiosamente fue promulgado en la “Ley de Competitividad” del año 2001, el cual desalienta la bancarización de la economía (objetivo deseable para luchar contra la informalidad) y que, pese a ser un tributo de emergencia, se prorroga año a año.

También podemos mencionar al impuesto a los Ingresos Brutos, que produce distorsiones en los precios relativos por los efectos “cascada” y “piramidación” que causa debido a la imposibilidad de su traslado mediante crédito fiscal, y esencialmente porque afecta la competitividad de los bienes producidos por las economías regionales.

En tercer lugar, hay que mencionar la falta de actualización de los parámetros de cálculo del impuesto a las Ganancias, que siendo el impuesto más progresivo pierde su eficacia de manera casi absoluta debido a los conocidos efectos de la inflación.

Nos encontramos en un momento crucial, próximo a elecciones, en el cual la competitividad, el fortalecimiento de las economías regionales, la lucha contra el flagelo de la inflación y el desarrollo sustentable deben ser debatidos seriamente y sin subterfugios; los ciudadanos debemos recibir propuestas concretas y no simples esbozos de buenas intenciones.

Esperamos sinceramente que en esta nueva etapa de nuestro país pueda consensuarse una Reforma Impositiva Integral que minimice los índices de evasión vigentes y que elimine los impuestos distorsivos, devolviéndole progresividad, equidad y simplicidad al sistema.

Ésa será la única manera en que se podrán percibir los beneficios del esfuerzo que realizan quienes pagan sus impuestos y lo que terminará redundando en el desarrollo y el progreso para la sociedad toda n