Para la especialista Natalia Cornú, existe un esfuerzo conjunto de organismos de fiscalización y operadores de la cadena -perjudicados por partícipes que operan “en negro”- para evitar la evasión en la actividad

El consumo de carne (vacuna principalmente) ha tenido, y tiene en la actualidad, una notable preponderancia en la economía argentina. El argentino es “carnívoro por excelencia”. Producir carne implica alimentar un animal por 30 meses, afectar importantes hectáreas de campo para su alimentación, complementar inteligentemente la provisión en el mercado interno y externo, entre otras cosas. El Estado argentino posee organismos de control y seguimiento del sector, pero ¿cuál es el actual problema que debe enfrentar el Gobierno? La respuesta es: la evasión en el negocio de la carne vacuna. “Millones de pesos por año se dejan de recaudar debido a la proliferación de operadores marginales”, señaló a Factor la contadora pública Natalia Cornú, especialista en este tema y gerente del departamento Impositivo-laboral de la consultora Auren.

Según la profesional, esta situación es la que ha llevado en los últimos tiempos -mediante la cooperación conjunta del Ministerio de Agroindustria (Minagri), el Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa) y la Administración Federal de Ingresos Públicos (AFIP), a que se tome el “toro por las astas”. Con esta nueva filosofía, el 30 de mayo pasado la AFIP emitió la resolución general (RG) 3873, que tendría efectos (inicialmente) desde el mes de noviembre siguiente pero que, por posteriores modificaciones reglamentarias (RG 3948, del 25/10/16 y 3963, del 23/12/16), comenzó a regir ayer.

-¿Cómo se estructura la nueva norma emitida por el Fisco?

-La nueva normativa se divide en dos títulos. Mediante el Título I se crea el “Registro Fiscal de Operadores de la Cadena de Producción y Comercialización de Haciendas y Carnes Bovinas y Bubalinas” (Rfocb), que replica el vigente en el mercado de granos (RFOG); y por medio del Título II se establece un “Régimen de Percepción, de Pago a Cuenta y de Retención de IVA”.

Frente a este nuevo escenario, los sujetos involucrados podían inscribirse desde el pasado mes de agosto, constituyéndose en agentes de retención o en sujetos pasibles de los regímenes instaurados desde ayer, según las últimas modificaciones al respecto.

-¿Qué sujetos podrán inscribirse en el Rfocb?

-Podrán inscribirse las personas humanas, sucesiones indivisas, empresas o explotaciones unipersonales, sociedades, asociaciones y demás personas jurídicas que sean productores, criadores y/o invernadores, cabañeros, feed lots, establecimientos faenadores, frigoríficos, consignatarios directos o no, comisionistas, mercados, ferias, matarifes (abastecedeores y carniceros), comercializadores de subproductos resultantes, adquirentes de cuero en estado crudo de hacienda bobina/bubalina. Es optativo en su literalidad, no así en sus consecuencias fácticas.

-¿Cuáles son los requisitos a cumplimentar al momento de solicitar la inscripción?

-Deberán poseer CUIT con estado activo, actividad económica actualizada (según Clasificador – F. 883), domicilio fiscal válido, además de constituir el “electrónico”.

En caso de corresponder, deberán poseer número del Registro Nacional Sanitario de Productores Pecuarios (Renspa) y/o matrícula habilitada ante el Registro Único de Operadores de la Cadena Agroindustrial (RUCA). Además, deberán estar inscriptos en los impuestos que correspondan, tener alta como agentes de retención y/o percepción, datos biométricos realizados y aceptados y presentadas todas las DDJJ vencidas a la fecha de inscripción.

Quedan excluidos los contribuyentes que figuran en la base de contribuyentes no confiables o aquellos querellados, procesados o declarados en quiebra.

-¿Cómo se efectúa el procedimiento?

-Se realiza dentro del sitio web de AFIP http://www.afip.gob.ar, ingresando al servicio “Registro Fiscal de Operadores de la Cadena de Producción y Comercialización de Haciendas Bovinas y Bubalinas”. Deberán consultarse los domicilios declarados ante el Senasa al efecto de realizar la correcta inscripción.

Una vez efectuados ciertos controles sistémicos, se procederá a la aprobación o rechazo de la inclusión. De resultar aceptada la inscripción, el listado de los sujetos inscriptos será publicado en el sitio web institucional. En caso de modificaciones de datos o cese de actividad se deberá comunicar tal circunstancia dentro de 10 días hábiles de acaecidas las situaciones mencionadas.

-¿Cómo permanecer y no ser suspendido o excluido?

-El anexo I de la resolución enumera distintas causales de suspensión y/o exclusión (por ejemplo, poseer bajas de impuestos, domicilio fiscal erróneo, falta de presentación de DDJJ, omisión de actuar como agente de retención, entre otras). Pero lo mencionado no está delimitado a lo enumerado.

Reza el punto 10: “Todo incumplimiento de lo establecido en esta resolución general que, a criterio del juez administrativo competente, amerite la exclusión del ‘Registro’. Esto pone al contribuyente en un estado general de inseguridad jurídica, quedando todo subsumido a un amplio espectro, monopolizado por el actual sistema on line del organismo y/o funcionario de turno.

Ante una eventual suspensión, se otorgan 60 días corridos desde su notificación para subsanar los incumplimientos que se hubiesen detectado. Al vencer este plazo y no haber corregido las “inconductas fiscales”, se procederá a excluir al sujeto. Posteriormente, una vez subsanadas las inconductas, podrá solicitarse nuevamente la inclusión.

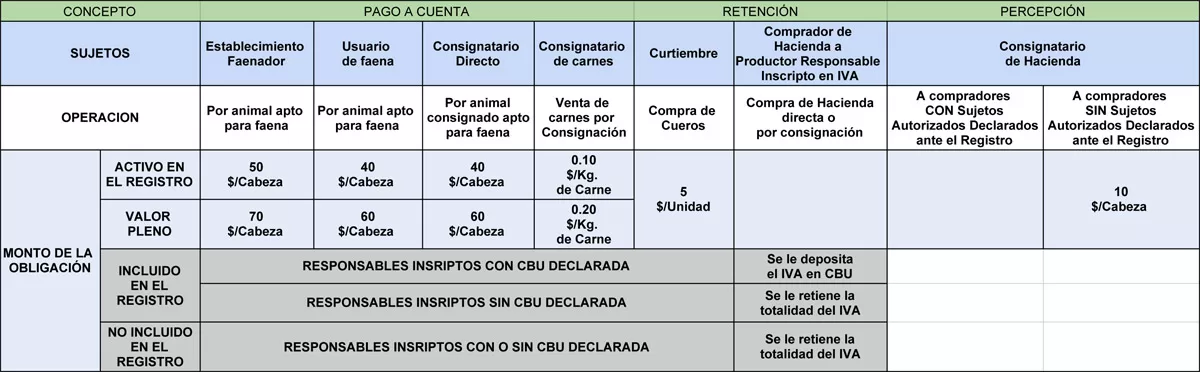

-¿Quiénes serán agentes de percepción y cómo se efectúa ésta?

-Serán agentes de percepción los responsables inscriptos en impuesto al Valor Agregado (IVA), los consignatarios y/o comisionistas de hacienda.

Dentro de las operaciones alcanzadas se mencionan aquellas realizadas por los consignatarios y/o comisionistas de hacienda al momento de liquidar la operación de venta de ganado de las especies bovina/bubalina, por cuenta y orden de terceros al frigorífico o al usuario de faena que intervengan en ella, siempre que el autorizado consignado en la liquidación para la gestión de la compra de hacienda en pie no se corresponda con el declarado por el usuario de faena y/o establecimientos faenadores mediante el registro.

Las percepciones se realizarán en el mismo momento en que nace el hecho imponible en el IVA para la operación de que se trate.

-¿Quiénes están obligados a ingresar un pago a cuenta? ¿Cómo se realiza éste?

-Estarán obligados a ingresar un pago a cuenta los responsables inscriptos en IVA que sean propietarios, locatarios, arrendatarios, concesionarios u otros titulares bajo cuyo nombre y responsabilidad jurídico-económica funcionen los establecimientos de faena (incluye personas humanas o personas jurídicas), incluso entes nacionales, provinciales, municipales y del gobierno de la Ciudad Autónoma de Buenos Aires (quedan comprendidos los responsables de establecimientos faenadores a los que respecto de sus animales propios -adquiridos o de propia producción- o que hayan recibido en consignación para faena, se les preste dicho servicio en otras plantas faenadoras). También estarán obligados los consignatarios de carne, los matarifes (abastecedores y carniceros), así como los consignatarios directos de hacienda y todo otro usuario del servicio de faena que se preste en plantas faenadoras.

Dentro de las operaciones alcanzadas se mencionan las relacionadas con hacienda en pie y las ventas de carne por consignación.

Los pagos a cuenta se realizarán en los siguientes momentos:

-Los establecimientos faenadores lo liquidarán e ingresarán con anterioridad a la faena.

-En el caso de los consignatarios de carnes, liquidarán e ingresarán el pago a cuenta por los períodos comprendidos entre los días 1 y 15 y del 16 al último día de cada mes calendario. Ambos pagos deberán ingresarse hasta el tercer día hábil inmediato siguiente a cada período liquidado.

-Los usuarios del servicio de faena lo liquidarán e ingresarán con anterioridad a la faena.

-¿Qué puede decirnos del régimen de retención?

-Respecto de éste, estarán obligados a actuar como agentes de retención los compradores de cueros crudos, los adquirentes de hacienda en pie con destino a faena, los consignatarios/comisionistas que actúen con sujetos no incluidos en el Rfocb o que, estando incluidos no hubieran declarado una CBU ante AFIP (siempre deberán realizar las operaciones con RI en el IVA). Para el sujeto incluido en el registro no existe retención: ¡premio al cumplidor!

No podrá solicitarse en el marco de esta normativa el Certificado de No Retención de IVA.

Dentro de las operaciones alcanzadas se mencionan las relacionadas con compra de hacienda directa o por consignación y las compras de cueros. El momento en que deberá retenerse será al realizarse el pago (incluidas señas o anticipos que congelen precio).

Del sujeto a cuenta de quien se percibe, paga a cuenta o retiene

Según señala la profesional, los importes ingresados mediante este régimen tendrán el carácter de impuesto ingresado, pudiendo ser computado en las respectivas declaraciones juradas del IVA. Si resultare un saldo a favor del contribuyente, será considerado de libre disponibilidad, aunque no podrá aplicarse a la cancelación de pagos previstos por medio de esta norma.

Los montos a ingresarse en cada caso se pueden ver en el cuadro.

Conclusión

Para Cornú, erradicar la evasión en el mercado de las carnes es uno de los objetivos que no sólo está en la mira del Gobierno sino también de aquellos operadores de la cadena cárnica que se ven perjudicados por el actuar de otros partícipes.

“El tema ya está encarado, y no es menor, dada la mayor carga administrativa que se genera a los involucrados. Se espera que el esfuerzo valga la ‘carga’, contribuyendo a una imposición más equitativa, sin arbitrariedades al momento de otorgar premios y castigos”, sentenció la profesional.